국채 시장이 연일 불안정한 모습을 보이면서 시장에서는 미국 중앙은행인 연방준비제도(Fed·연준)가 더 적극적으로 나서야 한다는 목소리가 커지고 있다. 제롬 파월 연준 의장을 비롯한 연준 주요 인사들은 최근 국채 수익률의 급등을 일시적 현상으로 진단하고 있다. 수요 회복에 따라 단기적으로 상승한 인플레이션 우려에 따른 것이며, 고용시장의 부진 등으로 곧 진정될 것이라는 지적이다. 결국 최근 시장의 움직임은 지나친 반응이라는 판단이다.

[사진=게티이미지뱅크 ]

연준의 말, 힘을 잃었나···연일 불안한 국채시장

이미 일각에서는 연준이 국채 시장에서 통제력을 잃었다는 지적이 나온다. 추가 조치를 취하지 않는 한 국채 시장의 급등락을 막기 힘들다는 지적이다. 지난 2일 메리 데일리 샌프란시스코 연은 총재와 라엘 브레이너드 연준 이사는 국채 수익률 급등은 일시적일 수 있다는 발언을 했다. 인플레이션도 예상보다 빠르게 급등하지는 않았을 것이라고 언급했다. 그러나 국채 가격은 급락했다. 조 바이든 미국 대통령이 추진하는 부양책으로 엄청난 규모의 국채가 시장으로 쏟아질 것으로 예상되면서, 시장의 팔자 행렬이 멈추지 않고 있기 때문이다.

앞서 로이터는 시장이 연준을 뒤흔드는 배경에는 급팽창한 자본시장이 있다고 지적했다. 2019년 전세계 펀드의 자산 규모는 89조 달러에 달한다. 이는 연준의 25조 달러 대차대조표 규모를 훨씬 웃돈다. 연준의 강력한 완화정책은 주식의 가치 급등에도 영향을 미치면서 2008년 이후 주식 가치가 64조나 늘어나게 만들었다.

통신은 "지난 2013년 테이퍼 텐트럼(긴축 발작)은 시장의 권력이 얼마나 강해졌는지를 보여주는 대표적 사례였다"면서 "당시 시장의 급락으로 연준은 긴축 정책을 재수정해야 했다. 2018년에도 말에도 시장의 급락으로 연준은 기준금리 인하를 결정하는 등 시장 움직임에 반응하는 모습을 보여왔다"고 지적했다.

그러나 이번에는 국채시장을 뒤흔드는 게 정부 부양안이라는 점이 이전과는 차이가 있다고 지적했다, 중앙은행의 부양책은 성장률과 인플레이션 상승을 목표로 하는 것이고 이에 따라 국채·주식이 동반 상승할 수 있었다. 그러나 부양책에 따라 국채 가격이 압력을 받으면서 국채와 주식시장 모두 타격을 받을 수밖에 없다는 것이다.

YCC 가능성도 배제 못해

피델리티 인터내셔널의 살만 아메디 글로벌매크로 부문장은 1조9000억 달러의 부양책이 시작될 경우 또다시 국채시장의 매도가 이어질 수 있다고 보았다. 또 만약 현 시점에서 국채 수익률이 25~40bp(1bp는 0.01%포인트) 오르면 연준은 우려를 나타낼 수 있다고 지적했다.여기에 고용지표까지 개선되는 모습을 보인다면 금리는 더 상승할 수밖에 없다. 완연한 경기 회복의 지표들이 나오게 될 경우 금리 상승세를 막는 것은 불가능하기 때문이다. 이런 시기가 되면 연준은 말로만 시장을 달랠 수 없을 것이라고 내다봤다.

이렇게 되면 연준은 국채 매입 규모를 늘리거나 아니면 수익률곡선제어(YCC) 정책을 도입하는 선택을 할 수밖에 없을 것이라고 아메디 부문장은 내다봤다.

금리가 향후 경제회복에 대한 기대감으로 지나치게 빠르게 오른다면 결국 경제 성장을 저해할 수도 있기 때문이다. 게다가 2013년 이후 부채가 70조 달러로 크게 늘어난 상황에서 경제의 금리인상 대응력은 더욱 약화했다.

ING 뱅크는 올해 미국 국채 발행액이 4조 달러로 지난해 3조6000억 달러보다 늘어날 것이라고 전망했다. 연준이 지금까지 사들인 국채의 가격은 1200억 달러다. 미스킨 전략가는 "재정 부양책으로 더 많은 국채는 시장에 쏟아지는데, 구매량을 늘리지 않는다는 것은 긴축이나 다름없다"고 지적했다.

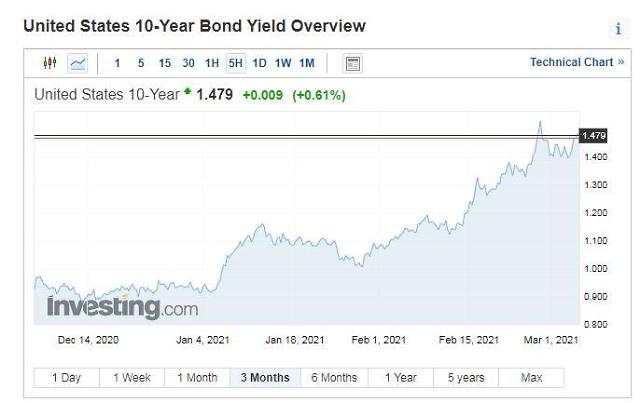

[사진=인베스팅닷컴 ]

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)

![[포토] 한동훈, 당 대표직 사퇴합니다](https://image.ajunews.com/content/image/2024/12/16/20241216114507341351_518_323.jpg)

![[포토] 서울구치소 향하는 조국 전 대표](https://image.ajunews.com/content/image/2024/12/16/20241216115309417644_518_323.jpg)