기성 서버시장 강자인 델테크놀로지스와 HPE가 데이터센터 시장에서 고전하고 있다. 성능과 안정성이 뛰어난 고급형 및 기본기를 갖춘 중급형 서버 수요가 줄어든 영향이다. 코로나19 확산 이후 잘 나가는 저가 서버 물량을 중국 브랜드 업체들이 휩쓸며 잘 나가는 모습과 상반된 모습이다.

IT시장조사기업 IDC에 따르면 2020년 3분기 세계 서버 시장 규모는 전년대비 2.2% 커진 226억달러를 기록했다. 이가운데 저가형인 '볼륨서버' 매출이 전년동기 대비 5.8% 증가한 190억달러로 대부분을 차지했다. 반면 중급형인 '미드레인지서버' 매출 규모는 13.9% 감소한 26억달러, 고성능인 '하이엔드서버'의 경우 12.6% 감소한 9억달러대에 그쳤다.

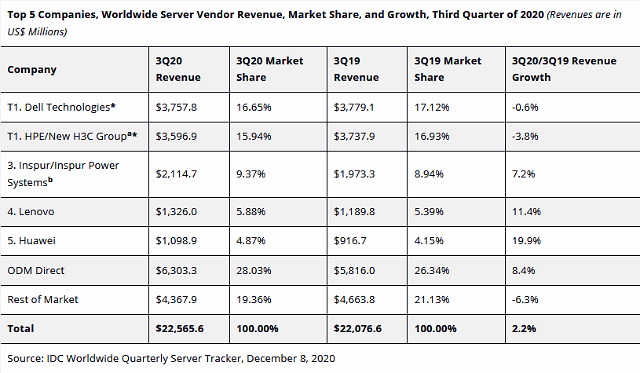

2020년 3분기 공급업체별 서버 시장 매출 규모와 점유율을 보면 델테크놀로지스가 전년동기 대비 0.6% 감소한 37억5780만달러로 16.65% 점유율을 기록했다. 같은 기간 HPE가 3.8% 감소한 35억9690만달러로 15.94%를 기록했다. 이 둘은 오차범위에 있는 공동1위 업체들인데 나란히 매출이 감소한 것이다. 시장 점유율도 물론 전년동기대비 줄었다.

중국 기업들 매출이 일제히 증가했다. 본사·연구개발 본부와 생산공장이 위치한 내수 시장을 공략하는 것만으로 높은 실적을 거둘 수 있어 사업적으로 유리했던 것으로 보인다. 인스퍼(Inspur)가 전년동기 대비 7.2% 증가한 21억1470만달러, 레노버는 11.4% 증가한 13억2600만달러, 화웨이는 19.9% 증가한 10억9890만달러를 기록했다. 전년대비 점유율도 늘었다.

구글, 아마존, 넷플릭스, 페이스북같은 글로벌 온라인서비스 운영업체들이 서버 제조 공장에 직접 대량생산 주문을 넣어 구매하는 제조사설계생산 물량(ODM Direct)도 증가했다. 이 영역의 매출이 전년동기 대비 8.4% 증가한 63억330만달러다. 어떤 단일 서버 브랜드 업체보다도 큰 비중의 매출이 이 영역에서 발생하고 있다는 얘기다. 이는 대부분 저가형 모델이다.

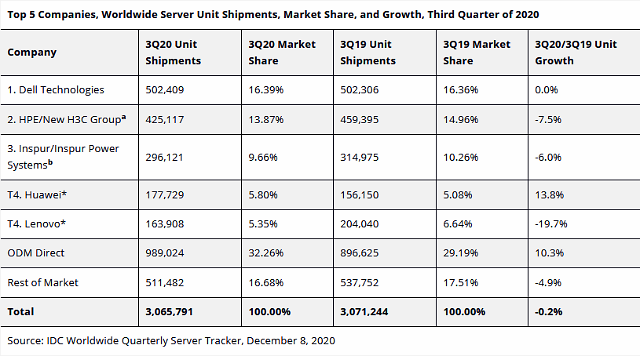

출하량 면에선 어떨까. 2020년 3분기 세계 서버 출하량은 전년동기 대비 0.2% 감소한 306만5791대로 현상유지 수준이었다. 델테크놀로지스가 50만2409대(16.39%), HPE가 42만5117대(13.87%), 인스퍼가 29만6121대(9.66%) 순으로 많은 서버를 출하했다. 화웨이가 17만7729대(5.80%), 레노버가 16만3908대(5.35%)를 기록해 오차범위로 공동 4위였다.

델테크놀로지스는 변동이 거의 없어 선방한 편이나, HPE는 서버 출하량도 7.5% 감소했다. 매출과 마찬가지로 성장하진 못했다. 다만 서버 매출이 증가한 인스퍼와 레노버도 각각 6.0%, 19.7% 감소한 출하량을 기록했다. 이들은 더 적은 서버를 더 높은 가격에 공급했다는 얘기다. 반면 화웨이 서버 출하량은 13.8% 증가해, 저가형 모델 비중이 늘었음을 짐작케 했다.

중국 서버 업체들의 약진은 어느정도 지역적 특성이 작용한 결과다. 중국 서버 시장 규모가 다른 지역보다 훨씬 빨리 커지고 있기 때문이다. 중국 내 서버 매출은 전년동기 대비 14.2% 증가했는데, 이는 중국·일본을 제외한 아태지역의 3.0% 증가, 북미와 남미의 1.8% 및 1.5% 증가에 비해 훨씬 가파른 성장세다. 일본 서버시장은 오히려 21.4% 감소했다.

이밖에 중앙처리장치(CPU) 기술로 구별되는 서버 아키텍처 측면에서의 변화도 눈길을 끈다. 서버용 주류 CPU 아키텍처인 x86 기반의 서버 매출이 210억달러 가량으로, 전년동기 대비 1.6% 증가했다. 비 x86 서버 매출은 10.4% 증가해 16억달러를 기록했다. 비 x86 서버 가운데 ARM 기반 서버 매출이 430.5% 증가했는데, 이는 기존 매출이 워낙 작았던 탓이다.

x86 서버 시장 매출보다 비 x86 서버 매출의 성장세가 두드러진다는 점에서 x86 서버 CPU 공급을 독식해 온 인텔의 영향력이 지속되지 않을 수 있다는 신호가 감지된다. x86 서버 시장 안에서도 인텔 경쟁사인 AMD의 CPU를 탑재한 x86 서버 출하량이 112.4% 증가한 것으로 나타났다는 점도 이같은 관측에 무게를 더한다.

IT시장조사기업 IDC에 따르면 2020년 3분기 세계 서버 시장 규모는 전년대비 2.2% 커진 226억달러를 기록했다. 이가운데 저가형인 '볼륨서버' 매출이 전년동기 대비 5.8% 증가한 190억달러로 대부분을 차지했다. 반면 중급형인 '미드레인지서버' 매출 규모는 13.9% 감소한 26억달러, 고성능인 '하이엔드서버'의 경우 12.6% 감소한 9억달러대에 그쳤다.

2020년 3분기 공급업체별 서버 시장 매출 규모와 점유율을 보면 델테크놀로지스가 전년동기 대비 0.6% 감소한 37억5780만달러로 16.65% 점유율을 기록했다. 같은 기간 HPE가 3.8% 감소한 35억9690만달러로 15.94%를 기록했다. 이 둘은 오차범위에 있는 공동1위 업체들인데 나란히 매출이 감소한 것이다. 시장 점유율도 물론 전년동기대비 줄었다.

IDC 2020년 3분기 세계 서버 시장 제조사별 매출 및 점유율. [사진=IDC 웹사이트]

중국 기업들 매출이 일제히 증가했다. 본사·연구개발 본부와 생산공장이 위치한 내수 시장을 공략하는 것만으로 높은 실적을 거둘 수 있어 사업적으로 유리했던 것으로 보인다. 인스퍼(Inspur)가 전년동기 대비 7.2% 증가한 21억1470만달러, 레노버는 11.4% 증가한 13억2600만달러, 화웨이는 19.9% 증가한 10억9890만달러를 기록했다. 전년대비 점유율도 늘었다.

출하량 면에선 어떨까. 2020년 3분기 세계 서버 출하량은 전년동기 대비 0.2% 감소한 306만5791대로 현상유지 수준이었다. 델테크놀로지스가 50만2409대(16.39%), HPE가 42만5117대(13.87%), 인스퍼가 29만6121대(9.66%) 순으로 많은 서버를 출하했다. 화웨이가 17만7729대(5.80%), 레노버가 16만3908대(5.35%)를 기록해 오차범위로 공동 4위였다.

IDC 2020년 3분기 세계 서버 시장 제조사별 출하량 및 점유율. [사진=IDC 웹사이트]

델테크놀로지스는 변동이 거의 없어 선방한 편이나, HPE는 서버 출하량도 7.5% 감소했다. 매출과 마찬가지로 성장하진 못했다. 다만 서버 매출이 증가한 인스퍼와 레노버도 각각 6.0%, 19.7% 감소한 출하량을 기록했다. 이들은 더 적은 서버를 더 높은 가격에 공급했다는 얘기다. 반면 화웨이 서버 출하량은 13.8% 증가해, 저가형 모델 비중이 늘었음을 짐작케 했다.

중국 서버 업체들의 약진은 어느정도 지역적 특성이 작용한 결과다. 중국 서버 시장 규모가 다른 지역보다 훨씬 빨리 커지고 있기 때문이다. 중국 내 서버 매출은 전년동기 대비 14.2% 증가했는데, 이는 중국·일본을 제외한 아태지역의 3.0% 증가, 북미와 남미의 1.8% 및 1.5% 증가에 비해 훨씬 가파른 성장세다. 일본 서버시장은 오히려 21.4% 감소했다.

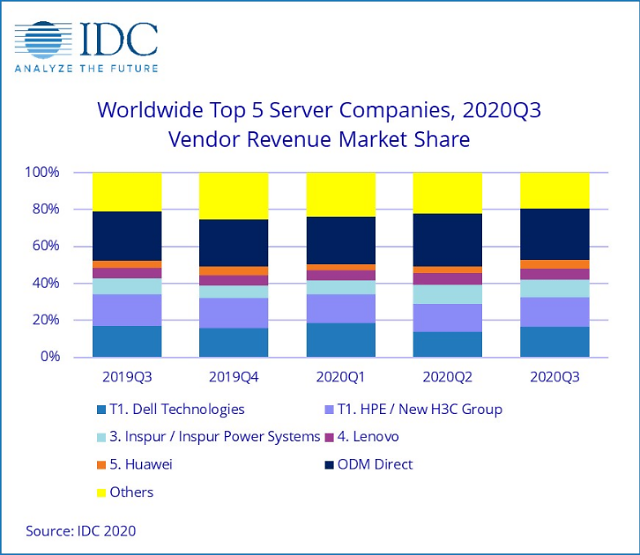

IDC 2019년 3분기~2020년 3분기 분기별 세계 서버 시장 제조사별 매출 점유율 추이.[사진=IDC 웹사이트]

이밖에 중앙처리장치(CPU) 기술로 구별되는 서버 아키텍처 측면에서의 변화도 눈길을 끈다. 서버용 주류 CPU 아키텍처인 x86 기반의 서버 매출이 210억달러 가량으로, 전년동기 대비 1.6% 증가했다. 비 x86 서버 매출은 10.4% 증가해 16억달러를 기록했다. 비 x86 서버 가운데 ARM 기반 서버 매출이 430.5% 증가했는데, 이는 기존 매출이 워낙 작았던 탓이다.

x86 서버 시장 매출보다 비 x86 서버 매출의 성장세가 두드러진다는 점에서 x86 서버 CPU 공급을 독식해 온 인텔의 영향력이 지속되지 않을 수 있다는 신호가 감지된다. x86 서버 시장 안에서도 인텔 경쟁사인 AMD의 CPU를 탑재한 x86 서버 출하량이 112.4% 증가한 것으로 나타났다는 점도 이같은 관측에 무게를 더한다.

[사진=게티이미지뱅크]

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)

![[포토] 한동훈, 당 대표직 사퇴합니다](https://image.ajunews.com/content/image/2024/12/16/20241216114507341351_518_323.jpg)

![[포토] 서울구치소 향하는 조국 전 대표](https://image.ajunews.com/content/image/2024/12/16/20241216115309417644_518_323.jpg)