태평로 삼성 본관. [사진=이범종 기자]

[자료=삼성전자]

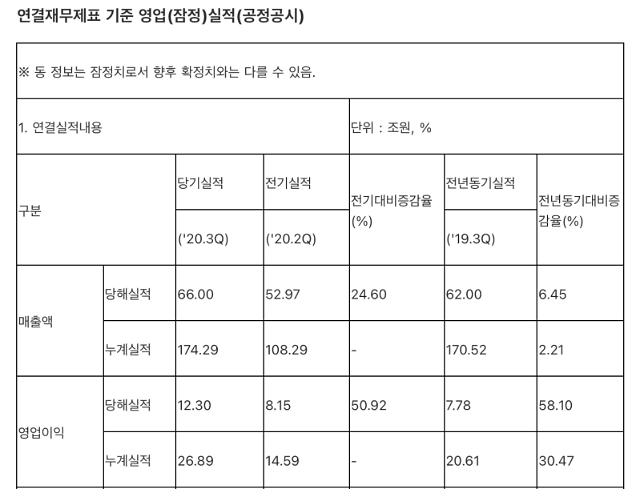

삼성전자는 3분기 매출 66조원에 영업이익 12조3000억원을 기록했다고 8일 잠정공시했다. 시장 기대치인 10조5000억원을 훨씬 웃도는 숫자다. 매출은 전분기보다 24.6% 늘고, 영업이익은 50.92% 증가했다. 전년 동기와 비교해도 각각 6.45%, 58.1% 올랐다.

반도체 실적 배경은 미국의 중국 견제로 풀이된다. 디램은 코로나19 이후 서버 업체들의 재고 증가로 가격이 하락했다. 하지만 미국의 수출제한 영향으로 화웨이가 반도체 선매수에 나서며 서버 수요 감소를 일부 상쇄했다는 평가다. 다만 ‘화웨이 효과’가 줄어든 4분기에는 디램과 낸드 가격 하락폭이 6~8%를 기록해 영업이익이 4조6000억원대로 줄어들것으로 예상된다.

디스플레이 가격 상승과 TV, 스마트폰 판매 증가도 실적 상승에 한몫했다. 송명섭 하이투자증권 연구원은 “3분기 아이폰 출시 지연뿐 아니라 가장 큰 안드로이드 경쟁사인 화웨이의 출하 부진 영향이 반영되기 시작한 것”이라고 해석했다.

통신장비 사업도 반사 효과가 예상된다. 화웨이는 세계 1위 통신 장비업체다. 이번 제재로 내년부터 시장 점유율을 잃게 되면 미국 통신사 버라이즌 수주에 성공한 삼성전자가 점유율을 가장 많이 뺏어올 수 있다는 관측이다.

줄어드는 스마트폰 수요는 과제다. 3분기 삼성전자 스마트폰 출하량은 7700만대로 알려졌다. 2분기 5400만대를 훨씬 웃돈다. 태블릿인 갤럭시탭S와 A 판매량은 전분기 570만대의 두 배에 가까운 970만대로 전해졌다.

다만 스마트폰인 갤럭시S와 노트 라인업에 중가 모델을 포함시켰지만 판매는 전작보다 줄고 있다는 분석이다. 이달 14일 공개되는 애플 아이폰12(가칭)와 4분기 정면승부도 벌여야 한다.

[사진=LG전자]

스마트폰 세계 점유율 2%를 못 넘기는 LG전자에게 3분기는 흑자전환에 가까워질 기회다. LG전자는 이번에도 스마트폰 사업(MC본부)에서 적자를 낸 것으로 관측된다. 이날 LG전자는 3분기 매출액 16조9196억원에 영업이익 9590억원을 기록했다고 잠정공시했다. 매출액과 영업이익은 전년 동기보다 각각 7.8%, 22.7% 늘었다. 시장 전망치와 비슷하다.

이번에도 가전과 TV가 선방한 것으로 풀이된다. 가전(HA)은 6270억원, TV 등 홈엔터테인먼트(HE)는 2880억원대 영업이익이 예상된다.

MC사업본부 적자 폭도 상당히 줄어들 것으로 보인다. 미국 시장 수요 회복과 화웨이 제재에 따른 중남미 반사이익 등이 영향을 줬다는 관측이다. MC사업본부는 2분기 2065억원 영업손실로 21분기 연속 적자에 빠졌다. 다만 상반기 출시한 LG 벨벳 등 영향으로 전분기 2378억원보다 적자폭이 줄었다. 시장에선 3분기 MC사업본부 적자 규모를 1500억원대로 예상한다.

그간 두각을 드러내지 못하던 LG 스마트폰은 폼팩터(제품 형태) 변화로 과거 영광을 재현하려 한다. 삼성전자가 접고 펴는 폴더블폰을 내놓는 동안 LG전자는 화면을 가로로 돌려 보는 전략을 택했다. 화면을 말았다 펴는 롤러블폰 출시도 예고했다.

LG 윙은 MC사업본부 흑자전환의 열쇠다. 4분기 아이폰과 갤럭시 틈바구니에서 의미 있는 성과를 거두고 롤러블폰에게 바통을 넘겨야 한다. 권봉석 LG전자 사장은 1월 “스마트폰 사업의 경우 제품 경쟁력 변화나 시장 판도를 바꿀 만한 상품 출시 계획 등을 고려할 때 내년에 흑자 전환하는 것이 목표”라고 말했다.

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_518_323.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)