[이동우 롯데지주 사장]

롯데그룹은 지난달 13일 단행한 비정기 인사에서 이동우 전 롯데하이마트 사장을 롯데지주 대표로 선임했다. 롯데백화점 입사를 시작으로 롯데월드를 거쳐 롯데하이마트를 최전방에서 진두지휘한 정통 ‘롯데맨’이다. 이제는 창사 이래 최대 위기를 맞이했다는 롯데그룹을 구원하는 막중한 임무를 맡게 됐다.

올해 2분기 롯데하이마트 매출액은 전년 동기 대비 4.1% 증가한 1조1157억원을 기록했다. 같은 기간 영업이익은 51.1% 대폭 늘어난 693억원으로 나타났다. 롯데그룹 계열사들이 실적 부진 늪에서 벗어나지 못한 것을 고려하면 상당히 의미 있는 수치다. 이 사장이 지주 대표로 선임된 것도 충분히 납득된다.

그러나 올해 1분기 실적은 부진했다. 불과 3개월 호실적을 두고 긍정적 평가를 내리긴 어렵다는 뜻이다. 2분기 영업이익 급증은 판관비 중에서도 설치비(전년 동기 대비 49억원 감소), 광고선전비(48억원), 복리후생비(32억원), 급여(26억원), 판매촉진비(24억원) 등이 크게 줄어든 결과다. 공격적 영업을 통한 성장과는 거리가 먼 셈이다.

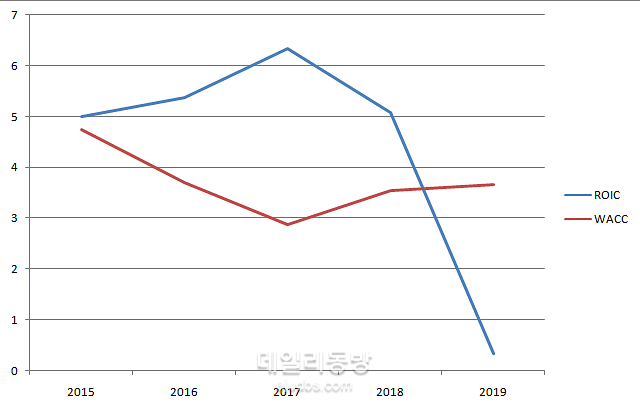

지난해까지 실적도 변변치 않았다. 영업이익은 2017년 2075억원으로 정점을 찍은 이후 2019년에는 1099억원에 그쳤다. 당기순이익은 적자전환했다. 이 기간 동안 기업가치 핵심지표라 할 수 있는 투하자본수익률(ROIC, 투하자본대비 영업을 통해 발생한 수익성을 나타내는 지표)와 가중평균자본비용(WACC, 자본과 부채 평균조달비용) 추이를 보면 더 적나라하게 드러난다.

[롯데하이마트 ROIC WACC 추이. 사진=금융감독원 전자공시]

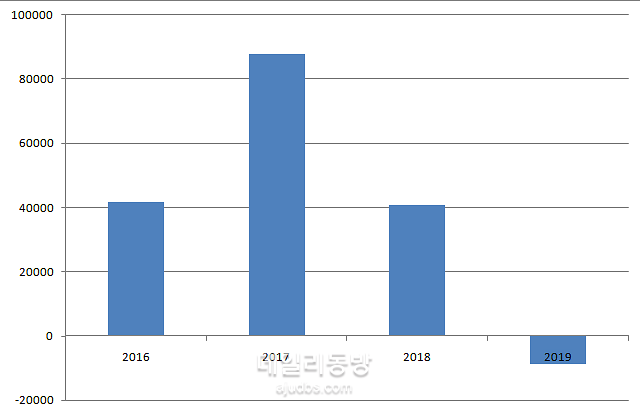

기업가치를 결정하는 요인은 경영전략 수립과 이를 뒷받침하는 투자(ROIC)와 자금조달(WACC)이 전부이자 모든 것을 내포하고 있다. 단연 비용 대비 수익성이 높아야 주주가치가 제고된다. 경제적부가가치(EVA=ROIC-WACC) 기준으로 본다면 롯데케미칼, 롯데칠성음료, 롯데푸드 등이 롯데하이마트보다 오히려 양호하다. 이 사장이 롯데하이마트 대표가 된 2015년 이후 주가흐름도 부진이 지속되고 있다.

[롯데하이마트 EVA(단위: 백만원). 사진=금융감독원 전자공시]

이듬해인 2018년 롯데하이마트 실적이 부진해지면서 이 사장이 자리를 보존하기 어려울 것이란 의견이 주를 이뤘다. 그러나 신동빈 회장으로부터 신임을 받아 유임됐다.

이 사장이 롯데지주를 대표하는 자리에 오른 것도 단연 신 회장 덕분이다. 그 배경에는 이사회의 ‘만장일치’가 자리 잡고 있다. 지난 2017년 롯데하이마트 이사회 결정이 오버랩 되는 이유다.

그룹 지배구조 개편과 계열사 기업가치 제고라는 막중한 임무를 이 사장이 소화해낼 수 있을지 장담하기 어렵다. 그룹 지배구조 핵심이라 할 수 있는 롯데지주 이사회에 시선이 집중될 수밖에 없다.

한 증권사 연구원은 “이 사장 선임 이유를 두고 여러 해석이 나오고 있지만 명쾌한 설명은 없다”며 “현재로선 이 사장 경영능력에 대해 긍정적으로도 부정적으로도 판단할 수 없다”고 말했다. 그는 “다만 확실한 것은 이 사장이 큰 짐을 짊어진 것은 맞다”며 “특히 지배구조 개편이 계열사 전반 기업가치 제고에 긍정적이라는 결과물을 내놓지 않으면 신 회장과 이사회가 입장이 난처해질 수 있다”고 덧붙였다.

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_518_323.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)