주식형 액티브 상장지수펀드(ETF) 도입에 속도가 붙으면서 사모펀드에 밀려 위축됐던 공모펀드 시장이 활기를 되찾을 수 있을지 관련 업계의 시선이 쏠리고 있다.

2일 자산운용업계에 따르면 한국거래소는 지난달 27일 주식형 액티브 ETF 도입과 관련한 유가증권시장 상장규정 개정 작업을 마무리했다.

액티브 ETF는 코스피200 지수를 추종하면서 일부 종목에 대한 편입 비중을 조절해 지수 수익률보다 높은 수익률을 추구하는 상품이다.

거래소의 상장심사 기한이 신청일로부터 20일인 점을 감안하면, 이르면 이달이나 9월 중 주식형 액티브 ETF가 상장될 전망이다.

이와 관련, 일부 자산운용사들은 주식형 액티브 ETF 상품을 이미 만든 상태다. 삼성자산운용은 빅데이터 업체인 딥서치와 함께 '신성장산업 ETF'를 선보일 예정이고, 미래에셋자산운용은 코스피200 지수를 추종하면서 연간 3%의 추가 수익을 얻는 구조의 상품을 만들었다.

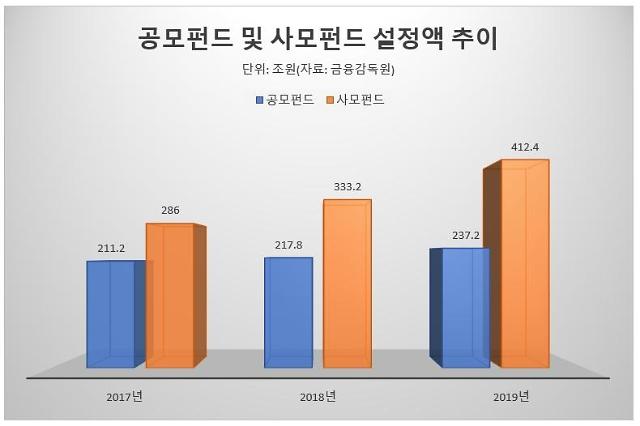

업계에서는 주식형 액티브 ETF가 그동안 사모펀드에 밀려 위축됐던 공모펀드 시장을 다시 활성화하는 데 어느 정도 기여할 것으로 예상하고 있다. 금융감독원에 따르면 사모펀드 시장 규모는 2017년 286조원에서 지난해 412조4000억원으로 44.20% 증가한 반면, 공모펀드는 같은 기간 211조2000억원에서 지난해 237조2000억원으로 12.31% 늘어나는 데 그쳤다.

한 자산운용사 관계자는 "기존에 없었던 새로운 유형인 만큼 시장에서 많은 관심을 받을 것으로 예상하고 있다"며 "저조한 수익률로 공모펀드 시장이 그동안 크게 위축됐는데, 기존 상품보다 좋은 수익률을 기록한다면 공모펀드 시장 확대에도 긍정적인 영향을 끼칠 것으로 기대하고 있다"고 말했다.

일각에서는 ELS 등 파생결합증권에 대한 규제 강화로 투자자금이 주식형 액티브 ETF로 흘러갈 가능성도 나오지만 상품 성격상 파생결합증권에서 주식형 액티브 ETF로의 '머니무브'가 나타날 가능성은 크지 않다는 게 지배적이다.

업계 관계자는 "파생결합증권의 경우 ETF보다 수익률은 낮지만 보다 안정적인 수익을 추구하는 고객들이 주로 투자하는 경우가 많다"며 "파생결합증권과 주식형 액티브 ETF 간 성격이 다른 만큼 파생결합증권 투자 자금이 주식형 액티브 ETF로 대거 유입되진 않을 것 같다"고 말했다.

또 다른 관계자는 "파생결합증권 규제 강화로 시장이 축소될 것이라는 전망이 많지만 고객들이 다른 시장의 상품으로 바꾸기보다는 대기자금으로 뒀다가 성향 또는 조건에 맞는 파생결합증권 상품이 나오면 재투자하는 방식으로 흘러갈 것"이라고 말했다.

![[날씨] 전국 흐리고 제주도 비...아침 최저 -3도](https://image.ajunews.com/content/image/2024/11/30/20241130094039818843_388_136.jpg)

![[포토] 제45회 청룡영화상 레드카펫 빛낸 스타들](https://image.ajunews.com/content/image/2024/11/29/20241129204257434702_518_323.jpg)

![[슬라이드 포토] 어도어 떠나는 뉴진스... 전격 결별 선언](https://image.ajunews.com/content/image/2024/11/28/20241128220543691787_518_323.jpg)

![[포토] 한은 금통위, 기준금리 연 3%로 0.25%p 인하](https://image.ajunews.com/content/image/2024/11/28/20241128103857123755_518_323.jpg)

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)