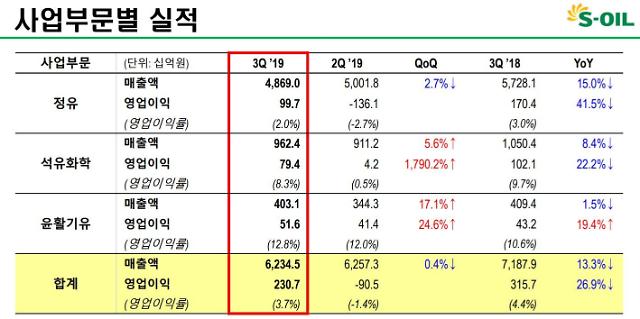

에쓰오일은 23일 공시를 통해 3분기 매출액은 6조2345억원, 영업이익은 2307억원을 기록했다고 밝혔다. 매출액은 전년 동기에 비해 13.3% 감소했으나 전분기 대비로는 0.4% 줄어 선방했다. 영업이익 역시 작년 같은 기간에 비해 26.9%가 줄어든 수치지만 전분기에 비해서는 흑자 전환에 성공했다.

에쓰오일은 "안정적인 판매량과 판매가격으로 전분기 수준의 매출액을 유지했다"며 "정제마진이 회복한 가운데 정기보수를 마친 주요 설비의 정상 가동에 힘입어 영업이익이 흑자 전환했다"고 설명했다.

정제마진은 2분기에 배럴당 1달러에서 3분기에는 배럴당 3.9달러로 상승했다. 이는 드라이빙 시즌 돌입과 국제해사기구(IMO) 황 함량 규제시행을 앞두고 관련기업들이 선제적으로 재고비축에 나섰기 때문이다. 또 아로마틱/올레핀과 같은 석유화학 제품과 고품질 윤활기유 등 고부가가치 제품의 생산과 판매가 늘면서 비정유부문(석유화학, 윤활기유)의 영업이익 비중도 크게 늘었다.

하지만 전분기에 비해 영업이익은 흑자 전환에 성공했다. 이는 계절적 성수기 진입과 IMO 규제를 앞둔 재고비축으로 수요가 확대됐고, 역내 설비의 정기 보수에 따른 공급 감소가 맞물리며 정제마진 상승 영향이 컸다.

석유화학 부문 매출액은 9624억원, 영업이익은 794억원으로 전년 동기 대비 각각 8.4%, 22.2% 하락했다. 하지만 전분기 대비 매출액은 5.6% 늘었고, 영업이익은 1790.2% 급등했다.

전분기 대비 매출과 영업익이 증가한 것에 대해 에쓰오일 측은 "역내 대규모 신규 설비의 가동과 미‧중 무역분쟁 장기화에 따른 수요 부진으로 스프레드 약세가 지속됐다"면서 "하지만 전분기에 진행한 '#2 PX' 등 주요 설비의 정기보수 완료 후 정상 가동률을 유지했다"고 설명했다.

윤활기유 부문은 매출액 4031억원, 영업이익 516억원으로 각각 전년 동기 대비 -1.5%, 19.4%를 기록했다. 전분기 대비로는 매출액과 영업익이 각각 17.1%, 24.6%가 늘었다.

아시아 시장 내 제품가격 약세에도 미국과 유럽 등 선진국 시장에서 주력 제품인 고품질 윤활기유 스프레드가 견조한 수준을 유지한 영향이 컸다.

에쓰오일은 오는 4분기 시황도 3분기 대비 개선된 흐름을 나타낼 것으로 전망했다.

우선 정유 부문의 경우 동절기 난방유에 대한 계절적 수요와 함께 IMO 황함량 규제 시행을 대비한 재고 확보 수요로 정제마진이 더욱 개선될 것으로 전망했다.

석유화학 부문 중 아로마틱 계열은 하류부문 시설의 정기보수로 인한 수요 둔화 등으로 스프레드는 소폭 하락할 것으로 봤다. 반면 올레핀 계열은 역내 설비의 정기 보수가 집중적으로 진행되고 있고, 연말 가정용 전자제품과 포장재에 대한 수요가 증가하면서 폴리프로필렌(PP) 스프레드가 반등할 것으로 내다봤다. 산화프로필렌(PO)은 예정된 역내 설비 증설의 지연으로 스프레드가 개선될 것으로 전망했다.

윤활기유 부문은 고품질 윤활기유 제품에 대한 견조한 수요가 예상되는 가운데 윤활기유의 원료인 고유황유(HSFO)의 가격이 IMO 2020 영향으로 하락하며 스프레드가 개선될 것으로 봤다.

[자료=에쓰오일 제공]

![[2024 국방안보방산포럼] 신원식 방산 성장 따른 도전 거세](https://image.ajunews.com/content/image/2024/11/13/20241113113240539009_388_136.jpg)

![[포토] 이틀 앞으로 다가온 수능](https://image.ajunews.com/content/image/2024/11/12/20241112123355148540_518_323.jpg)

![[포토] 포드코리아, 대형 SUV 더 뉴 포드 익스플로러 공개](https://image.ajunews.com/content/image/2024/11/12/20241112124130408647_518_323.jpg)

![[포토] 탄핵 가결 떠나는 임현택 의협 회장](https://image.ajunews.com/content/image/2024/11/10/20241110163812719678_518_323.jpg)

![[포토] 명태균 창원지검 출석](https://image.ajunews.com/content/image/2024/11/08/20241108100637303380_518_323.jpg)