[사진=LG디스플레이 제공]

최근 LG전자와 삼성전자는 TV 화질 문제를 두고 공방을 벌이고 있다. 핵심은 디스플레이다.

LG전자는 삼성 QLED TV 8K TV가 화질 선명도(CM) 기준 국제디스플레이계측위원회(ICDM)가 정한 디스플레이표준평가기준인 50%에 미달한다고 발표했다. 삼성전자는 CM 지표는 흑백TV 시절 쓰인 지표라며 반박에 나섰다.

국내 전자산업을 대표하는 두 업체가 디스플레이를 두고 전쟁을 벌이는 이유는 경쟁심화다. 중국업체가 공격적으로 생산능력을 늘리면서 한국기업가 주도한 LCD시장은 점차 잠식당했다.

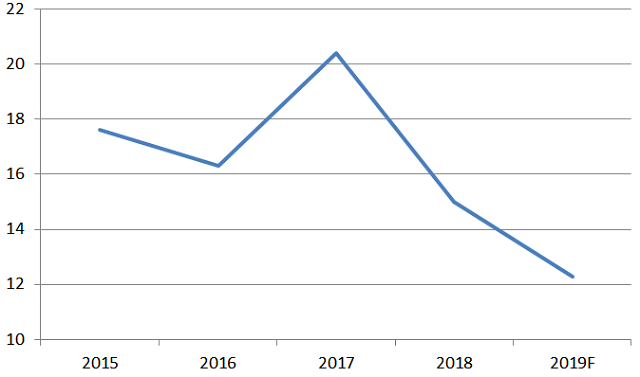

LCD 제조를 주력으로 하는 LG디스플레이가 가장 큰 타격을 입었다. 대형 OLED 전환으로 타계하려 하지만 아직 시장 수요가 충분하지 않다. LG디스플레이의 올해 상반기 연결기준 매출액은 11조2321억원으로 전년 동기대비 540억원가량 줄었다.

같은 기간 매출총이익은 오히려 늘었지만 판관비, 연구개발비 등이 약 3000억원 증가하면서 5007억원의 영업손실을 기록했다. LCD 부문은 차치하더라도 OLED시장을 선점하지 못하면 향후 적자폭은 더욱 확대될 여지가 충분하다. LG전자가 유독 강공을 펼치는 이유가 납득이 되는 부분이다.

[LG디스플레이 EBITDA/매출액. 사진=나이스신용평가]

◆기술차이보다 마켓 공략에 밀려

흥미로운 점은 삼성전자의 TV시장 점유율이다. 삼성전자의 지난 2분기 글로벌 TV시장 점유율은 금액 기준 31.5%를 기록했다. 75인치 이상 대형 부문에서도 53.9%를 차지해 프리미엄시장에서 입지를 다지고 있다.

삼성전자의 선전은 다름 아닌 QLED 덕분이다. LG전자가 제기한 화질, 과장 광고 등의 문제는 남아있지만 QLED는 LCD에서 OLED로 전환되는 디스플레이 패널 산업의 징검다리 역할을 하는 셈이다.

사실 QLED는 OLED보다 LCD에 가깝다. 동작원리 기준으로 LCD와 유사하며 여기에 퀀텀닷 입자 성질을 이용해 색 순도와 디스플레이 효율을 향상 시킨다. 반면 OLED는 스스로 빛을 내는 유기물질을 전류에 통하게 한다. 쉽게 말해 QLED는 LCD의 업그레이드 버전이라 할 수 있다.

한 증권사 연구원은 “기술적 측면 OLED와 QLED는 극명한 차이가 있다”면서도 “TV를 구매하는 소비자 입장에서는 화질 등은 물론 가격도 함께 고려할 수밖에 없다”고 설명했다. 그는 “LG전자와 삼성전자의 디스플레이 전쟁은 미래 시장을 선점하기 위한 전략 중 하나지만 마켓 공략 측면에서는 삼성전자가 한 수 위임을 보여주는 사례”라고 평가했다.

QLED는 로컬 디밍(local dimming) 기술을 활용해 명암비를 크게 올릴 수 있다. 그러나 완벽한 블랙 레벨을 달성하기 어렵다. 반면 OLED는 전류를 차단하는 방식이기 때문에 가능하다. 그러나 일반적인 시청환경은 완전히 어둡지 않다. 이 때 디스플레이 성능은 최고 휘도와 반사율에 따라 결정된다. 이렇다보니 일반적 환경에서 명암비 기준 QLED가 OLED를 능가하게 된다.

QLED TV도 LCD TV대비 가격이 만만치 않다. 그러나 OLED TV와 비교하면 대형 기준(75인치 이상)에서는 현저한 차이가 난다. 보편적인 스크린 크기인 55인치 패널 가격만 봐도 지난해 말 기준 QLED가 약 350달러, OLED는 600달러로 격차를 보인다.

대형 디스플레이시장에서 OLED 침투율이 낮은 이유는 공급능력이다. LG디스플레이가 유일하게 TV용 OLED 패널을 공급하고 있기 때문이다. 소니, 파나소닉 등 글로벌 주요 기업들이 OLED TV 출시 확대를 계획하고 있어 공급량도 늘어날 전망이다.

◆OLED로 효율적 전환 과제

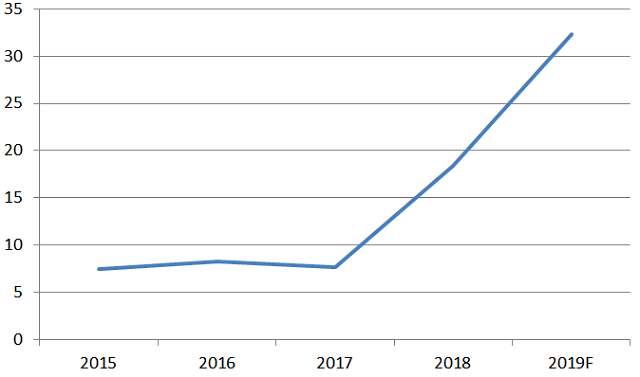

그러나 삼성디스플레이는 물론 일본, 중국 기업들도 OLED시장 성장에 대비하고 있다. 이중에서도 삼성디스플레이는 지난 2012년부터 중소형 OLED 양산을 시작해 후발기업과 기술 격차를 두고 있다. LG디스플레이 입장에서는 삼성디스플레이가, LG전자 입장에서는 삼성전자가 가장 위협적이다.결국 공급능력, 수율문제 등을 감안하면 LG디스플레이도 대대적인 투자에 나설 수밖에 없다. 규모의 경제를 통해 경쟁력을 확보하는 것이다.

[LG디스플레이 순차입금 의존도. 사진=나이스신용평가]

신용평가사 관계자는 “대형 OLED 수익성 제고, 중소형 OLED 영업손실 축소 등이 예상된다”며 “이 과정에서 주력 사업인 LCD를 OLED로 얼마나 효율적으로 전환하는지 여부가 관건”이라고 말했다.

![[CES 2025] 젠슨 황 “개인용 슈퍼컴퓨터 통해 자신만의 AI시대 만든다”](https://image.ajunews.com/content/image/2025/01/07/20250107150741561385_388_136.jpg)

![[CES 2025] AJP, 라스베가스서 GIGS 첫 개최...국내 스타트업-실리콘 밸리 인재 교류의 장](https://image.ajunews.com/content/image/2025/01/07/20250107131439267555_388_136.jpg)

![[포토] 공수처장, 2차 체포영장 집행이 마지막이란 각오](https://image.ajunews.com/content/image/2025/01/08/20250108002008900920_518_323.jpg)

![[포토] 눈 내리는 제주항공 사고 현장](https://image.ajunews.com/content/image/2025/01/07/20250107105645774286_518_323.jpg)

![[포토] 개막 앞둔 CES 2025](https://image.ajunews.com/content/image/2025/01/06/20250106203539844914_518_323.jpg)

![[포토] 한자리에 모인 4대 총수 (2025 경제계 신년인사회)](https://image.ajunews.com/content/image/2025/01/03/20250103230547467123_518_323.jpg)