[사진=JB우리캐피탈]

◆NPL 늘려 포트폴리오 다각화

6일 금융권에 따르면 JB우리캐피탈은 2013년 JB금융지주에 인수된 뒤 가파르게 성장했다. 몸집을 급격히 키웠고, 그만큼 부실위험도 확대됐다. 그러자 2017년부터 숨 고르기를 했다.

2016년 9.5배까지 상승했던 레버리지 배율은 지난해 말 7.4배로 줄었다. 올해 3월말 기준 총자산레버리지배율은 7.8배, 조정자기자본비율은 13.9%로 우수한 수준이다.

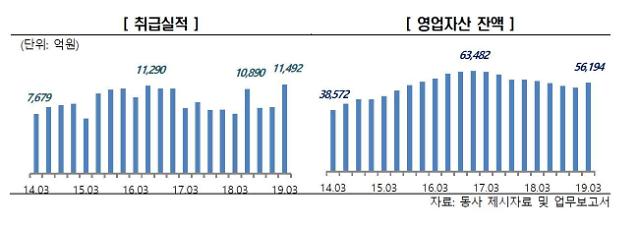

JB우리캐피탈의 취급실적과 영업자산 잔액[사진=한국신용평가]

NPL 매입자금은 지난해 말 4454억원에서 올해 3월말 8003억원으로 대폭 늘었다. 영업자산 증가율도 같은 기간 -9.1%에서 6.2%로 증가해 플러스(+)로 전환했다. 여기에는 JB금융지주가 JB우리캐피탈의 위험가중자산(RWA) 한도를 5000억원 증액한 점도 기여했다.

JB우리캐피탈은 포트폴리오 다각화에 성공했다는 평을 받는다. NPL 투자 등 기타금융 확대와 동시에 자동차금융이 여전히 수익성을 받치고 있어서다. 지난 3월말 기준 JB우리캐피탈의 자동차 금융은 영업자산의 66%를 차지하고 있다. 신차금융을 축소하고 리스·렌탈, 중고차 금융 비중을 늘렸다.

류승협 한국신용평가 연구원은 “자동차금융이 JB우리캐피탈의 사업안정성을 지지하고 있다면, NPL과 개인신용대출 등 기타금융은 수익성을 보완하는 데 기여한다”며 “사업계획상 향후 북오프(book-off) 유동화 규모를 축소해 영업자산이 늘어날 것”으로 진단했다.

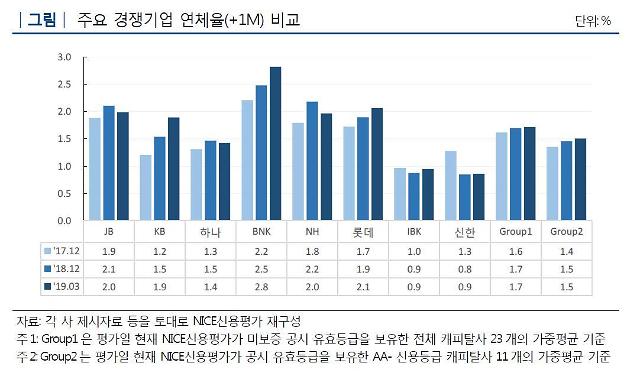

JB우리캐피탈과 주요 경쟁기업의 1개월 연체율 비교[사진=나이스신용평가]

다만 영업자산 확대와 고위험자산 증가 등을 고려하면 건전성 관리가 필요하다. NPL 투자자산이 증가세에 있으며 신용집중위험이 내재된 부동산PF, 기업대출도 증가하고 있어서다.

JB우리캐피탈은 지난 3월 IBK기업은행으로부터 1290억원의 NPL을 매입하는 등 1금융권 위주의 담보채권을 취급해 투자자산의 질이 양호하다. 그러나 NPL 매입자금이 꾸준히 증가해 투자회수율 등 실적에 대한 위험이 확대되고 있다.

더불어 부동산PF 자산은 지난해 말 1263억원에서 올해 3월말 1403억원으로 증가했으며, 기업대출도 증가세에 있다. 또 경기불황으로 상대적으로 차주의 채무상환능력이 취약한 중고차 대출을 중심으로 연체율이 상승세다.

배당 부담도 증가했다. JB우리캐피탈은 2015년 9월 1000억원, 2016년 9월 660억원의 신종자본 증권을 발행했다. 이에 2017년과 2018년 각각 73억원, 74억원의 배당금을 지급했다.

1000억원 규모의 신종자본증권 조기 상환 가능 일자는 2020년 9월 이후다. 따라서 올해까지는 연간 최소 74억원 수준의 배당 부담이 존재할 것으로 보인다.

이미 JB우리캐피탈의 자산은 올 1분기 5조7909억원으로 지난해 말(5조4745억원)보다 5.9%나 증가했으며 고위험자산인 NPL, 개인신용대출 등의 확대에 기인했다.

이런 가운데 JB우리캐피탈이 올해 6조원까지 자산을 늘릴 계획인 데다 여전히 주요 경쟁기업 대비 높은 수준의 연체율(2.0%)을 보여 건전성 관리가 필요할 전망이다.

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)

![[포토] 공판 출석하는 이재용 회장](https://image.ajunews.com/content/image/2024/11/25/20241125142305494112_518_323.jpg)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)