대내외적 요건이 악화될수록 우리 정부의 대응은 빨라지고 있지만, 근본적인 체질 개선이 이뤄지지 않는다면 단기적 해결에 불과할 것이란 의견이 지배적이다.

한은이 발간한 'BOK경제연구'에 실린 '통화정책이 소비에 미치는 영향: 차입자 현금흐름 경로를 중심으로'에 따르면 기준금리 인하로 주택담보대출 금리가 낮아져 상환액 부담이 줄었을 때 고소득층의 한계소비성향은 0.186, 저소득층은 0.626인 것으로 추정됐다.

기준금리 인하로 주담대 이자 상환액이 10만원 줄었을 때 고소득층은 1만8600원, 저소득층은 3.3배인 6만2600원을 소비한다는 의미다.

송상윤 한은 부연구위원은 "유동성과 신용 접근성이 낮아 소비에 제약을 받고 있더라도 부채가 많으면 소비보다 원금 상환에 더 적극적"이라며 "우리나라의 높은 가계부채 수준이 확장적 통화정책의 현금흐름 경로를 약화시키는 방향으로 작동할 수 있다"고 설명했다.

[그래픽=아주경제 DB]

이는 기업에서도 비슷한 양상으로 나타난다.

한국경제연구원에 따르면 2009년부터 2018년까지 10년간 국내외 투자를 분석한 결과, 제조업의 해외투자 증가율은 연평균 13.6%로 국내 설비투자 증가율(5.1%)의 2.7배에 달했다.

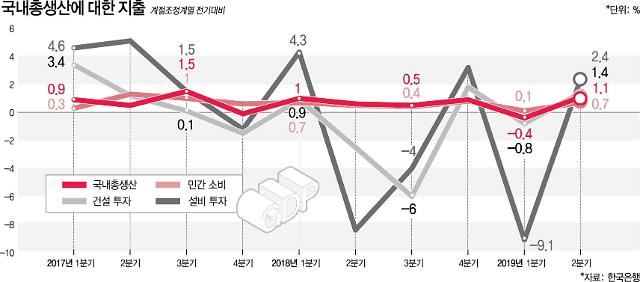

1분기 국내 설비투자는 작년 같은 기간보다 17.4% 감소해 글로벌 금융위기 여파가 한창이었던 2009년 1분기(-19.0%) 이후 10년 만에 가장 큰 폭으로 줄었다. 설비투자는 작년 2분기(-4.3%)부터 4개 분기 연속 내리막을 걷고 있다.

유동성 확대가 기업신용 증가, 기업투자 등 민간 성장기여도 증가로 이어지는 선순환이 필요하지만 현재로서는 경기 회복까지 이어질 수 없을 것이란 의견이 지배적인 이유다.

이 같은 모습은 기준금리 인하가 주가 부양으로 이어지지 않는다는 것에서도 확인할 수 있다.

금리가 인하되면 증권사 입장에서는 채권 평가 이익이 증가하면서 수혜를 입을 수 있을 것이란 기대와 달리 국내 증시는 2000선을 지키기도 버거운 모습이다. 기준금리 인하가 증권업의 실적 개선에 기여하고 금리 인하에 따른 유동성 확대가 수급 개선에 도움을 줄 것이란 전망이 보기 좋게 빗나간 것이다.

결국, 시장에 유동성이 확대된다고 하더라도 부동산 시장으로 흘러들어가 아파트값 상승 등의 부작용만 초래할 수 있다는 우려가 나오고 있다.

금융권 관계자는 "금리인하가 근본적인 한국경제 체질 개선으로 이어지기는 힘들다는 의견이 지배적"이라며 "금리인하에도 경기를 부양하지 못하고 부동산 가격 상승으로 이어진다면 오히려 금융 불균형 같은 부작용만 키울 수 있다"고 지적했다.

[사진=EPA·연합뉴스]

![[포토] 다이빙 신임 주한 中대사, 전략적 협력 동반자관계 발전시킬 것](https://image.ajunews.com/content/image/2024/12/27/20241227140309624240_518_323.jpg)

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_518_323.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)