[사진=게티이미지뱅크]

◆정크본드 기피 현상

26일 금융투자업계와 외신 등에 따르면 미국 채권시장에서 정크본드 기피현상이 확대되고 있다. 지난 12일 월스트리트저널(WSJ)은 CCC 등급 회사채 수익률이 급등했다고 밝혔다. 정크본드 가운데 가장 위험한 회사채인 CCC등급의 매도세 현상이 나타난 탓이다.

얼마 전까지만 해도 저금리 기조가 이어지자 CCC등급 회사채는 높은 수익률로 인기를 끌었다. 그런데 이 회사채를 다시 내다 파는 것은 경기 둔화 시 낮은 신용등급의 기업부터 흔들릴 것을 우려해서다. 즉, 미국 채권시장에서 경기침체 우려가 확산되고 있다는 의미다.

국내에서도 BBB급 회사채의 인기가 뚝 떨어졌다. 최근 한진은 공모를 진행했지만, 2개의 만기구조(트렌치)에서 모두 미매각이 발생했다. 3년물은 유효경쟁률 0.5배를 기록하면서 350억원에 이르는 미매각이 발생했다.

AJ네트웍스는 겨우 미매각을 면했다. AJ네트웍스는 2개의 트렌치 모두 약 1.0배의 유효수요를 확보했지만 5월에 진행한 4배 수준의 유효경쟁률에는 크게 못 미쳤다. 올해 초 시중금리가 급격히 하락하면서 절대금리가 높은 BBB급 채권이 호황기를 누렸던 데 비해 현저히 인기가 떨어진 모습이다.

이 채권들은 기준금리 인하 조짐에 시장에 나왔다. 하이일드 채권의 수요 저하를 예상한 BBB급 회사들이 금리 인하 전 무리하게 낮은 금리로 발행했고, 흥행에 실패한 것이다.

미국 하이일드스프레드[사진=FRED]

◆다른 지표들도 위기 암시

또 위험자산 기피현상은 하이일드 스프레드(시중금리와 하이일드 채권의 금리 차이) 확대로 나타난다. 여전히 하이일드 스프레드는 2%대의 낮은 수준을 기록 중이지만, 최근 다시 상승 조짐을 보이고 있다. 과거 닷컴버블 및 리먼 사태 때 하이일드 스프레드는 급격히 확대된 바 있다.

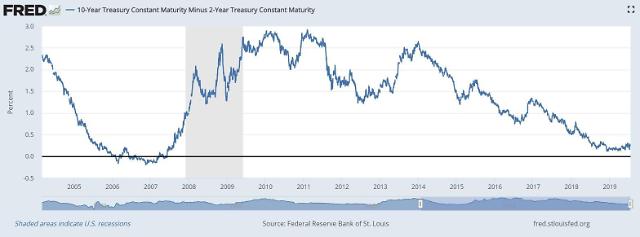

미국채 10년물과 2년물 금리차도 경기침체를 암시한다. 두 채권의 금리차는 아직 플러스를 유지하고 있지만, 서서히 차이가 줄고 있다. 과거 장단기 금리차가 줄어들거나 역전된 이후 일정 시간이 지나면 경기가 침체됐었다. 반면 경기가 좋아질 때는 확대됐다.

미국 연방준비제도(fed)가 금리 인하 가능성을 계속 내비치면서 장단기 금리차가 좁혀지고 있다. 최근 한국은행도 경기 둔화를 우려해 기준금리를 전격 인하했다. 물론 미국의 하이일드 스프레드와 장단기 금리차가 국내외 모든 시장을 예측할 수는 없다.

김형호 한국채권투자자문 대표는 “국내(BBB이하)와 미국(BB이하)의 하이일드 채권 기준이 다르며, 국내 하이일드 채권은 미국과 달리 주로 개인이 투자한다”며 “미국 시장에서 하이일드 채권 수요로 경기변동을 예측할 수 있지만, 국내 경기는 A-급 이상의 채권 수요를 살펴봐야 한다”고 지적했다.

반면, 국내와 글로벌 경기와 따로 해석할 수 없다는 의견도 있다. 금투업계 한 관계자는 “우리나라는 수출의존국으로 글로벌경기에 민감하다"며 “국내 채권은 글로벌 시장에서 국내보다 낮은 신용등급을 받을 가능성이 크기 때문에 미국 정크본드 움직임과 별개로 볼 수는 없다”고 말했다.

미국 10년물과 2년물 장단기금리차[사진=FRED]

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)

![[포토] 공판 출석하는 이재용 회장](https://image.ajunews.com/content/image/2024/11/25/20241125142305494112_518_323.jpg)