김용범 금융위 부위원장은 21일 정부서울청사에서 금융감독원과 각 금융업권 협회 관계자들이 참석한 가운데 가계부채 관리점검회의를 열고 "가계부채 관리의 위험요인이 무엇인지 다시 한 번 점검하고, 선제적으로 대응해야 한다"고 밝혔다.

이미지 확대

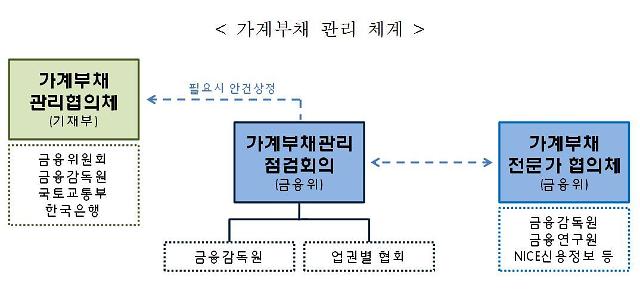

[자료=금융위원회]

김 부위원장은 가계부채 위험요인에 대한 3가지 대응 정책 방향을 제시했다.

김 부위원장은 "이런 문제에 대응하고자 주택대출 규제 회피 목적의 신용대출이나, 개인사업자대출 여신심사가이드라인 위반 사례 등은 집중 점검해 위법 사항 적발 시 엄중 조치할 것"이라고 강조했다.

가계부채 종합대책과 취약·연체차주 지원방안 등 그동안 발표한 대책은 차질없이 추진키로 했다. 다음 주부터는 은행권 개인사업자대출 여신심사가이드라인을 시행한다. 전 금융권의 연체금리는 다음달부터 '약정금리 + 최대 3%p' 수준으로 인하된다.

연간 소득 대비 모든 대출 원리금 상환액을 기준으로 대출하는 총체적상환능력비율(DSR) 제도는 이달 중 은행에, 7월 중 비은행에 시범 운영한다. 은행권은 하반기부터 DSR을 관리지표로 도입한다.

가계부채 점검 체계도 강화한다. 금융위·금감원·업권별 협회 등이 참여하는 가계부채관리점검회의를 주기적으로 개최하는 가운데 가계부채전문가협의체를 이번에 신설했다. 가계부채전문가협의체는 가계부채의 미시적 위험요인을 분석하고 대응방안을 마련하는 역할을 맡는다.

그는 또 "지난해 정부 대책 시행 효과 등으로 가계신용 증가 속도가 안정화됐다"고 평가했다.

실제로 작년 가계신용 증가 규모는 108조4000억원으로 2016년보다 31조원 줄었다. 절대 규모로 보면 2014년 66조2000억원 이후로 가장 적다. 지난해 가계신용 증가율은 8.1%로 가계부채 종합대책 수립 당시 정부가 제시했던 장기추세 목표인 8.2%와 거의 일치한다.

김 부위원장은 "지난해 가계부채가 안정세를 보였다고 경각심을 잃어서는 안된다"며 "각 업권에서도 정부의 가계대출 관리방안이 현장에서 실질적인 효과를 발휘할 수 있도록 적극적으로 노력해달라"고 당부했다.

![[포토] 마약류 함유 불법 의약품 반입 주의보 발령한 관세청](https://image.ajunews.com/content/image/2025/03/18/20250318125238953396_518_323.jpg)

![[포토] 광화문 비상행동 긴급시국선언 기자회견](https://image.ajunews.com/content/image/2025/03/17/20250317170659258910_518_323.jpg)

![[포토] 유튜버 이진호 고소장 제출하는 김새론 유족 측 변호인](https://image.ajunews.com/content/image/2025/03/17/20250317170350294094_518_323.jpg)

![[포토] 봄에 펼쳐진 겨울 풍경](https://image.ajunews.com/content/image/2025/03/17/20250317120920490642_518_323.jpg)