[그래픽=임이슬 기자 ]

저금리와 부동산 호황을 타고 부동산 임대업자 대출이 급증했다. 자영업자 대출에서 차지하는 부동산 임대업 비중이 40%에 육박하며 ‘쏠림 현상’까지 나타나고 있다. 정부가 3월부터 도입하는 여신심가이드라인이 급증세를 잠재울 수 있을지 이목이 집중된다.

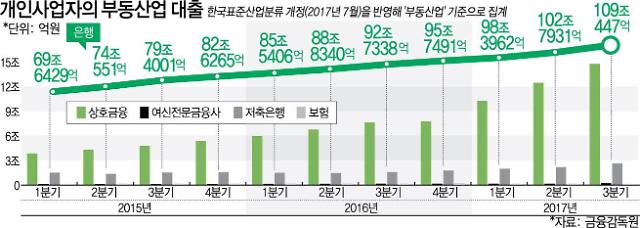

제윤경 의원(더불어민주당)이 금융감독원에 요청한 자료에 따르면 5개 금융업권(은행, 상호금융, 여전사, 저축은행, 보험)의 부동산 임대업자대출(자영업자)은 지난해 3분기 기준 126조 7558억원에 달하는 것으로 나타났다. 전년 동기(102조 2575억원) 대비 23.96%, 2015년 3분기(85조9189억원) 대비 47.53%(40조8368억원)가 늘었다.

특히 은행과 신협 등을 포함한 상호금융을 중심으로 대출 규모가 급증했다. 은행과 상호금융의 지난해 3분기 부동산임대업 대출은 각각 109조 447억원, 14조7367억원으로 집계됐다. 2015년 3분기 대비 각각 37.34%(29조6446억원), 210.17%(9조9855억원) 늘었다.

정부는 이러한 부동산임대업자 대출의 증가세를 잡기 위해 오는 3월부터 여신심사 가이드라인을 도입한다. 먼저, 차주의 상환능력 심사시 임대업 이자상환비율(RTI)을 산출해야 한다. RTI는 임대수익으로 이자를 충분히 낼 수 있는지 파악하는 지표다. 부동산 임대 사업자는 기업대출로 분류돼 담보 LTV·DTI가 적용되지 않았지만 RTI라는 새로운 규제가 도입되는 셈이다.

아울러 금융회사는 특정 부문으로의 쏠림을 방지하기 위해 대출규모, 대출증가율 등을 고려해 자체적인 관리 대상 업종을 매년 3개 이상 선정하고 업종별 여신한도를 설정해야 한다.

금융당국 관계자는 “여신심사 가이드라인의 구체적인 내용을 은행연합회와 협의 중이다”며 “구체적인 안이 나오면 연합회를 통해 은행권의 의견을 수렴할 계획이다”고 말했다. 이어 "대출 비중이 큰 업종을 선정해 중점 관리토록 하는 내용이 골자다”며 “은행은 부동산 임대업 비중이 전반적으로 크다"고 설명했다.

당국은 특정 업종으로 쏠림 현상이 나타나면 은행 건전성에 부정적 영향을 미칠 것으로 보고 있다. 여신심사가이드라인은 이러한 위기가 발생하기에 앞서 은행의 리스크 관리를 강화토록 하는 것이다. 금감원은 3월 여신심사가이드라인이 시행되면 각 은행 내규에 가이드라인이 제대로 반영됐는지, 준수 여부 등을 살펴 볼 계획이다.

일각에서는 여신심사 가이드라인이 강제 규정이 아닌 가이드라인이어서 실효성이 크지 않을 것이라는 관측도 있다. 풍선효과도 우려되고 있다. 가이드라인이 은행에 먼저 도입된 후 2금융권에 순차적으로 도입되기 때문이다. 은행 문턱을 못 넘은 차주들이 대거 2금융권으로 몰릴 수 있다는 것이다.

금융권 관계자는 "은행에서 받을 수 있는 대출 금액이 대폭 줄면 아무래도 상호금융이나 저축은행의 문을 두드릴 수 밖에 없다"며 "2금융 대출 금리가 은행 대비 3~5% 높기 때문에 차주들의 부담이 가중될 수 있다"고 우려했다.

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)