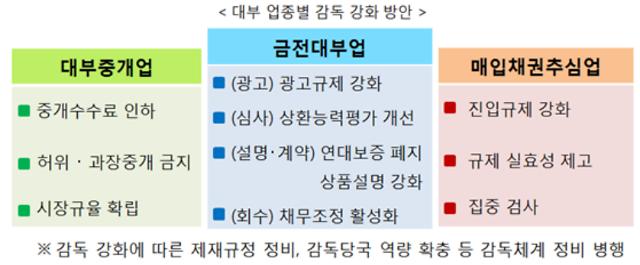

[자료=금융감독원 제공 ]

상환 능력과 상관없이 ‘바로바로’, ‘무조건’ 돈을 빌려주던 대부업 영업 관행에 제동이 걸렸다. 당장 내년부터 청년층과 고령층에 300만원 이하 소액을 빌려줄 때 소득을 확인해야 한다.

정부 앞에 놓인 과제는 하나다. 쉬운 대출이 막힌 취약 계층이 불법 사채의 늪에 빠지지 않도록 하는 것이다. 전문가들은 병원비 등 생활에 필수적인 자금은 '빚'이 아닌 '사회안전망'으로 해결할 수 있도록 사회안전망을 강화해야 한다고 목소리를 모았다.

현재 대부업자는 대출금액 300만원 이하에 대해서는 소득이나 채무 확인 없이 바로 돈을 빌려준다. 하지만 돈 갚을 능력이 없는 청년층이나 고령층에게도 마구잡이로 대출을 해 피해가 잇달아 발생했다. 가족에게 빚을 갚도록 강요하거나 과도한 추심을 하는 것이 그렇다.

문제는 소액 대출이 가로막힌 사람들이 불법 사채의 늪으로 빠질 수 있는 점이다. 금융위 등록 대부업자에 한 해 연대보증도 폐지키로 한 만큼 대출이 거부된 취약계층을 흡수할 장치가 필요하게 된 것이다.

앞서 일본에서는 최고금리를 낮추고 소득 심사를 강화한 후 대출문이 가로막힌 자영업자 등은 사채 시장으로 흘러들어갔다. 업계에서 "취약계층을 안아줄 대책이 없으면 무조건 사채 시장으로 빠질 것"이라는 말이 나오는 이유다.

전문가들은 원칙상 "갚을 능력이 있는 만큼 돈을 빌려주는 게 맞지만 동시에 사회안전망을 강화해야 한다"고 목소리를 모았다.

김영일 한국개발연구원(KDI) 연구위원은 "2000년대 초반 카드 발급이 느슨했을 때 신용불량자가 수백만명이나 양산된 점에 비춰 갚을 능력이 있는 만큼 빌리도록 하는 게 원칙적으로 맞다"면서도 사회안전망을 강화하는 대책이 동시에 진행돼야 한다고 지적했다.

그는 "중앙정부나 지자체 차원에서 주거서비스를 제공하는 식으로 복지를 확대해야 한다"고 강조했다. 다만 "돈을 빌리려는 용도를 얼만큼 정확히 파악할 수 있는지 그리고 느슨한 사회안전망을 얼마나 촘촘하게 개선할 수 있을지에 대한 고민이 필요하다"고 말했다.

![[날씨] 전국 흐리고 기온 뚝…오후부터 차차 맑아져](https://image.ajunews.com/content/image/2024/11/16/20241116231917549752_388_136.jpg)

![[포토] 정권 규탄하는 시민들](https://image.ajunews.com/content/image/2024/11/16/20241116185150435012_518_323.jpg)

![[포토] 악수하는 윤석열 대통령과 시진핑 주석](https://image.ajunews.com/content/image/2024/11/16/20241116123111698176_518_323.jpg)

![[포토] 이재명 대표, 항소할 것…수긍하기 어려운 결론](https://image.ajunews.com/content/image/2024/11/15/20241115153509481363_518_323.jpg)

![[포토] 이재명 대표 1심 선고공판 출석](https://image.ajunews.com/content/image/2024/11/15/20241115143148327390_518_323.jpg)