실제로 은행은 이자이익에서 탈피해 비이자이익 부문에서 이익이 늘었지만 일회성 요인이 대부분이다. 보험사 역시 본업인 보험영업에서는 적자를 냈지만 투자영업으로 이를 만회했다.

저축은행들은 유일하게 순이익 성장률이 한자릿수에 머물렀다. 가계대출 총량규제와 충당금 적립에 발목이 잡혔기 때문이다.

◆ 시중은행 순이익 36% 증가...이자·비이자이익 쌍끌이

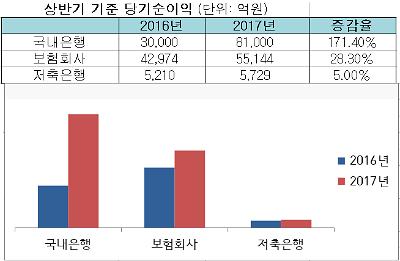

신한·KB국민 등 시중은행도 장사를 잘했다. 지난해 상반기 3조4000억원의 순이익을 낸 데 이어 올해 상반기 4조6000억원으로 36.5% 이익이 늘었다. 지방은행 순이익은 6000억원으로 변동이 없었다.

이자이익과 비이자이익이 모두 늘었지만 여전히 이자이익의 비중이 높다. 이자이익은 18조원으로 지난해 상반기보다 1조1000억원 증가했다. 비이자이익은 4조5000억원으로 1조3000억원 늘었다. 비이자이익이 증가한 건 환율 하락으로 인한 외환·파생상품 이익이 105.8% 급증했고, 대출채권 매각 같은 일회성 이익이 발생했기 때문이다.

수익성을 나타내는 핵심지표인 순이자마진(NIM)은 1.61%로 지난해 상반기보다 0.06%포인트 개선됐다. NIM에는 예금과 대출의 금리차이에서 발생한 수익과 채권 등 유가증권에서 발생한 이자가 포함된다. 상반기 예대금리 차이는 지난해 1.95%에서 올해 1.61%로 늘었다.

총자산에서 당기순이익을 얼마나 올렸는지를 가늠하는 지표인 총자산순이익률(ROA)은 0.71%으로 전년동기대비 0.44%포인트 상승했다. 얼마만큼의 이익을 냈는지를 나타내는 자기자본순이익률(ROE)은 8.98%로 5.55%포인트 개선됐다.

◆ 보험 순익 5조 돌파...일회성 요인에 기인

[자료= 금융감독원]

하지만 수익 대부분이 일시적인 요인에서 비롯됐다. 본업인 보험영업에서는 적자를 면치 못했다. 보험영업에서 생보사와 손보사는 각각 10조123억원, 3691억원의 적자를 냈다. 보험영업부문의 체질 개선이 시급하다는 지적이 나오는 이유다.

보험 가입자가 보험사에 낸 보험료를 뜻하는 수입보험료는 생·손보 합쳐 94조5745억원으로 전년동기대비 0.1% 줄었다. 생보사의 수입보험료는 56조4억원으로, 저축성보험이 급감하면서 지난해 상반기 6.0%였던 수입보험료가 1년 만에 -2.3%로 역성장했다. 이에 반해 손보사의 수입보험료는 보장성·자동차보험 등으로 인해 3.2% 증가한 38조5741억원을 기록했다.

이처럼 보험영업이 저조했지만 투자이익이 이를 상쇄했다. 생보사는 지난해 상반기 대비 5.8% 늘어난 11조6337억원의 투자영업이익을 올렸다. 투자한 회사의 실적이 호조를 보이며 배당수익이 3721억원 늘었다. 또 매도가능증권처분이익이 2785억원 증가하는 등 투자영업이익이 전년동기보다 6402억원 증가했다.

손보사의 투자이익은 지난해 상반기보다 5.3% 늘어난 3조7271억원을 기록했다. 자동차보험 제도개선으로 인해 손해율이 82.1%에서 77.7%으로 줄면서 자동차보험손익이 3366억원 개선됐다. 부동산처분이익도 2013억원 늘었다.

ROA은 1.04%로 지난해 상반기보다 0.16%포인트 상승했다. ROE는 2.12%포인트 개선된 10.75%로, 손보사(2.30%p)가 생보사(1.94%p)보다 높은 것으로 나타났다.

◆ 저축은행, 총량규제·충당금 이중고...5% 성장 그쳐

저축은행은 흑자 기조를 이어가긴 했지만 사실상 제자리걸음에 그쳤다. 상반기 당기순이익은 5061억원으로 전년동기대비 5.0% 증가했다. 이자이익은 1조7819억원으로 19.6% 늘었지만 비이자손실이 지난해 상반기 108억원에서 올해 895억원으로 늘었다. 영업외손익에서도 적자폭이 확대됐다.

이처럼 저축은행의 순이익 증가가 한자릿수에 그친 것은 가계대출 총량규제와 대손충당금 때문이다. 업계 관계자는 "대출을 총량규제로 묶으면서 기본 대출시장뿐 아니라 중금리시장 역시 성장을 하지 못하다보니 당기순이익이 줄었다"면서 "여기에 충당금 부담이 커지면서 순익이 마이너스로 돌아선 곳들도 생겼다"고 전했다.

금융당국은 제2금융권 건전성 관리 강화방안에 따라 내년 1월부터 적용 예정이었던 금리 20% 이상인 고위험대출에 대한 추가충당금 적립을 지난 6월말로 앞당겨서 시행했다. 추가충당금 적립률도 기존 20%에서 50%로 상향했다. 이로 인해 상반기 저축은행의 대손충당금전입액은 5468억원으로 전년동기대비 1280억원으로 30.6% 늘었다.

대손충당금적립률 역시 108.7%로 전년동기대비 2.3%포인트 증가했다. 모든 저축은행이 100%를 웃돌았다. 자산건전성도 전보다 개선됐다. 대출 등 총여신에 대한 연체율은 5.2%로 지난해 상반기보다 2.4%포인트 개선됐다. 기업대출과 가계대출 연체율은 5.8%, 4.5%로 전년동기대비 각각 2.8%포인트, 1.9%포인트 상승했다.

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)