3년 연속 적자를 면치 못했던 KB저축은행이 흑자 전환을 이루면서 동시에 '착한금융'이라는 수식어를 획득할 수 있었던 데는 김영만 KB저축은행 대표의 '뚝심'이 있었다.

김영만 대표는 3일 서울 송파구에 위치한 KB저축은행 본사에서 진행한 아주경제와의 인터뷰에서 "금융 사각지대에 있는 사람들을 위한 따뜻한 금융이 되겠다"며 "KB금융그룹에서 금융의 사회적 기업 모델로서 인정을 받고 싶다"고 포부를 드러냈다.

김영만 대표는 3일 서울 송파구에 위치한 KB저축은행 본사에서 진행한 아주경제와의 인터뷰에서 “금융 사각지대에 있는 사람들을 위한 따뜻한 금융이 되겠다”며 포부를 드러냈다. 사진은 김영만 KB저축은행 대표. timeid@ajunews.com]

3년 적자기업서 ‘착한금융’으로 변신할 수 있었던 데는 조직 혁신, 디지털금융으로의 빠른 전환, 중신용자를 위한 신용평가시스템(CSS) 구축 등 ‘변화하지 않으면 도태될 수밖에 없다’는 김 대표의 혜안이 담겨 있다.

김 대표는 “부임한 뒤 가장 먼저 한 일은 KB저축은행의 일원이 ‘KB가족’이라는 자긍심을 갖도록 북돋은 것이다”며 “자긍심 고취를 위해서는 무엇보다 적자의 고리를 끊는 것이다. 이를 위해 점포를 점포답게 조직을 조직답게 개선하는 데 주력했다”고 말했다.

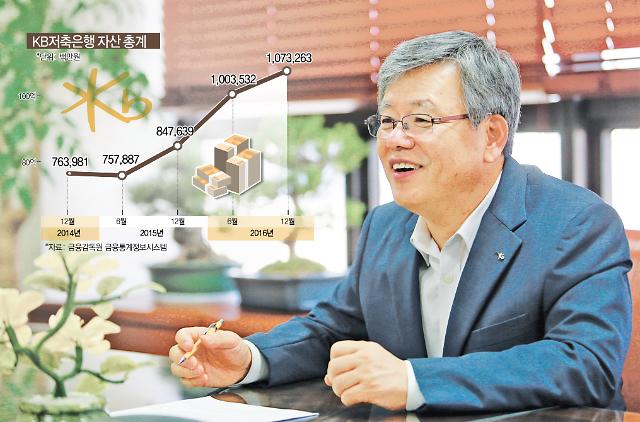

그가 처음 부임했던 2015년, 금융지주가 제시한 KB저축은행의 당기순이익 목표는 마이너스였을 만큼 내부에서 거는 기대가 없었다. 하지만 김 대표는 불필요한 점포를 폐쇄하고 남은 인력을 여신 파트에 보강하는 등 생산성 제고를 통해서 부임 첫 해 흑자를 이뤄냈다. 이후 3년 연속 흑자를 기록하며 연임에 성공했다.

사실 단기간에 막대한 영업 이익을 내는 고금리 대출의 유혹이 없었던 것은 아니다. 김 대표는 “자산 규모가 작은 저축은행들이 고금리 대출로 수백억 원에 달하는 이익을 내는 모습을 보면서 나름 갈등도 있고 어려움도 있었다”며 “하지만 ‘서민금융기관’이라는 저축은행의 당당한 위상을 선택했다”고 말했다.

◇ ‘최초’ 수식어 붙는 디지털금융 선두주자

그는 중장기적인 성장기반을 구축하기 위해서 ‘디지털금융’에 몰두했다. 디지털금융을 잘하기 위해서 투트랙으로 접근했다. 하나는 상품 및 서비스를 고객 친화적으로 개발하는 것이고 둘째는 모바일 등 비대면 채널을 통해 고객이 접근할 수 있는 방법을 혁신시키는 것이다.

현재 KB저축은행은 핀테크 선두주자로 꼽힌다. 디지털금융에서는 ‘최초’라는 수식어가 항상 따라 붙는다.

2015년 모바일 뱅킹을 출시한 뒤, 비대면 계좌 개설 서비스 상품인 ‘올비’ 출시 등에 이어 최근 보안 핀테크 기술 기반의 간편인증방식을 전(全)금융권 최초로 선보이며 제1금융권 중심의 핀테크 사업에 신선한 충격을 줬다.

[그래픽=임이슬 기자 ]

디지털금융으로의 재빠른 전환 역시 김영만 대표 없이는 설명이 불가능하다. 과거 국민은행의 스마트금융부장, 온라인채널부장을 역임한 김 대표는 과거의 경험을 살려 디지털금융의 사각지대나 마찬가지였던 저축은행 업권에 핀테크 바람을 일으켰다.

그는 “개인 신용대출의 97%가 비대면으로 들어올 정도로 모바일 비중이 굉장히 높다”며 “디지털금융을 통해서 비용구조를 확 줄인 덕분에 서민금융에 특화해서 저소득층에 금리 우대를 제공하고 있다”고 자신했다.

혁신은 현재 진행형이다. 체크카드 없이 스마트폰 하나로 ATM을 이용할 수 있는 ‘스마트폰 ATM서비스’를 특허 출원 중이다.

디지털금융 TFT는 서민 정책 금융상품인 ‘햇살론’을 사잇돌2처럼 비대면으로 판매할 수 있는 방법을 고민 중으로 조만간 이를 정부에 건의할 계획이다. 가능한 범위까지 전산화를 이뤄내 서민들이 보다 편하게 정책금융상품을 이용토록 하는 게 목표다.

◇ 노하우 ‘기록’해 조직 경쟁력 업그레이드

김 대표는 조직 일원이 지닌 각각의 노하우가 지속 전달될 때 조직의 경쟁력까지 향상될 수 있다고 생각한다. 업무에 대한 지식과 기술이 체계적으로 전수될 수 있도록 사례 중심의 실무 교육과 전사업무에 대한 역량을 집결한 ‘업무기술서’를 편찬했다.

수백페이지에 이르는 업무기술서는 2015년 5월 제정한 뒤 2016년 2월, 2017년 7월에 개정을 거쳤다. 영업점, 온라인채널부, 재무기획부, 리스크관리부 등 전 부서의 핵심 노하우를 빠짐없이 담았다.

김 대표는 “새로운 내용이나 부족한 부분을 업무기술서에 바로바로 반영해 보완토록 한다”며 “팀장이었던 1998년에 국민은행과 합병한 동남은행 직원들이 색다른 업무를 하는 것을 보고 노하우가 전수되도록 업무 기술서를 만든 경험이 바탕이 됐다”고 말했다.

◇ ‘혁신’의 혜택 ‘서민’에게 돌아가야

김 대표의 고민은 ‘혁신’의 혜택이 온전히 ‘서민’에게 돌아갈 수 있도록 하는 것이다. 금융사각지대에 있는 저신용자, 저소득자를 위한 ‘착한금융’이라는 기본에 충실해야 한다는 게 그의 지론이다.

김 대표는 “당초 갖고 있던 취지가 어긋날까봐 걱정한다”며 “기업의 이익도 중요하지만 금융의 사회적 기업으로서 지역사회와 함께 성장하는 서민을 위한 착한금융을 지속 추구해 서민금융을 선도하는 저축은행의 별이 되겠다”고 밝혔다.

다만, "이용 고객의 신용등급 하락 문제, 과도한 예금보험료율 등 규제를 완화해 제도적으로 서민금융기관을 지원하는 것이 필요하다"고 덧붙였다.

![[2025 부동산 전망] 60% “상저하고”…80% “서울 집값 오를 것”](https://image.ajunews.com/content/image/2024/12/27/20241227200135737331_388_136.jpg)

![[CES 2025] 삼성디스플레이, 18인치 폴더블 최초 공개](https://image.ajunews.com/content/image/2025/01/05/20250105093113748443_388_136.jpg)

![[포토] 한자리에 모인 4대 총수 (2025 경제계 신년인사회)](https://image.ajunews.com/content/image/2025/01/03/20250103230547467123_518_323.jpg)

![[포토] 혼란스러운 한남동 관저 일대](https://image.ajunews.com/content/image/2025/01/03/20250103091041584033_518_323.jpg)

![[포토] 대통령 관저 앞 지지자 해산시키는 경찰](https://image.ajunews.com/content/image/2025/01/02/20250102171858772703_518_323.jpg)

![[포토] 차분한 분위기속에서 열린 2025 증권·파생상품시장 개장식](https://image.ajunews.com/content/image/2025/01/02/20250102104514363943_518_323.jpg)