중국 P2P 대출현황[그래픽=김효곤 기자hyogoncap@]

중국 은행관리감독위원회(은감회)와 공업정보화부 등 관련 부처는 24일 ‘인터넷 신용대출 정보중개기업(P2P 대출업체) 업무활동 관리 임시방법’을 발표했다고 제일재경일보(第一財經日報) 등 현지 언론이 25일 보도했다.

임시방법은 P2P 대출업체의 업무 범위를 여윳돈이 있는 사람과 돈을 필요로 하는 사람을 온라인 플랫폼을 통해 이어주는 중개역할에 한정했다.

구체적으로 P2P 업체는 재테크나 자산증권화 금융상품 판매를 할 수 없고, 투자금은 제3자인 은행에 예탁하도록 했다. 또한 주식공모 업무를 하거나 대출인에게 담보를 제공해서도 안 된다.

이밖에 고객에 대한 정보공개도 확대하도록 하고, 제3자를 통한 인터넷·전화·모바일 홍보만 가능하며 오프라인 광고도 금지했다.

이번 임시방안은 12개월 간의 과도기를 가지고 시행된다.

업계는 이번 규정으로 그 동안 우후죽순으로 팽창한 중국 P2P업계에 대대적인 지각변동이 생길 것으로 내다보고 있다.

중국 최대 P2P업체 루팩스의 제임스 정 CFO는 “1년 후 중국엔 200~300개 P2P 업체만 살아남을 것"이라며 시장에서 약자는 도태되고 루팍스처럼 강자만 살아남을 것으로 예고하기도 했다.

중국에 P2P 대출업체가 생겨난 것은 2009년부터다. 중국 시중은행의 대출 문턱을 넘지 못한 개인이나 영세기업들이 P2P업체의 주요 고객이었다. 중국 정부도 P2P 대출을 금융 혁신 차원에서 장려하기도 했다.

P2P 대출이 성행하면서 지난 해 세계 핀테크 유니콘 기업 순위에서 중국 P2P 업체 '루팩스'는 기업가치 100억 달러로 1위를 차지했다. 또 다른 중국 P2P업체 '이런다이'는 지난해 말 뉴욕 증시에 상장했다.

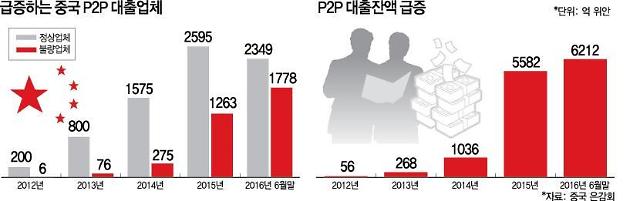

은감회에 따르면 6월 말 기준 중국 내 P2P업체는 4127 곳에 달한다. 이들 P2P업체의 총 대출 규모만 6212억6100만 위안(약 104조원)으로 2014년 말에서 500%가 늘었다.

하지만 그 동안 P2P 관련 대출사기, 불법자금 조달등 문제가 빈번하면서 금융 리스크가 고조됐다. 실제로 P2P업체의 약 43%에 달하는 1778곳은 대출 사기 등 문제가 있는 곳이다. 실제로 올해 초 중국 대형 P2P업체 이쭈바오는 전국적으로 90만 명 투자자에게 500억 위안을 가로챈 혐의로 적발됐다. 이는 중국 역사상 최대 금융 다단계 사기로 기록됐다.

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_518_323.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)