아주경제 배상희 기자 = 요우커(遊客). 중국어로 '관광객'을 의미하는 이 단어는 3년 전 우리나라에서 처음 등장한 이후 현재 '중국인 관광객'을 의미하는 관용어로 불리고 있다.

우리나라는 물론 전 세계 경제의 핵심 소비층으로 떠오른 요우커는 중국인 개인소득 증가에 따라 매년 늘고 있고, 이와 함께 중국 관광산업은 지난 5년간 연평균 16%의 성장률로 빠르게 발전했다.

올해로 설립 60주년을 맞은 중국국여는 중국 시장에서 파이를 빠르게 늘려가며 중국 1위 여행사 겸 면세점 업체로 성장했다.

현재 중국 전역에 지점망을 보유하고 있으며, 100여개 이상 국가에서 1400개 여행사들과 제휴를 맺고 있다. 또한 중국내 유일한 전국범위 면세점 사업자로서 공항, 항구 등에 단일 업체로는 가장 많은 200개 이상의 면세점을 운영하며 높은 외자를 벌어들이고 있어 중국 정부가 추진하는 '저우추취'(走出去·해외시장 개척)의 선봉장 역할을 톡톡히 해내고 있다는 평가를 얻고 있다.

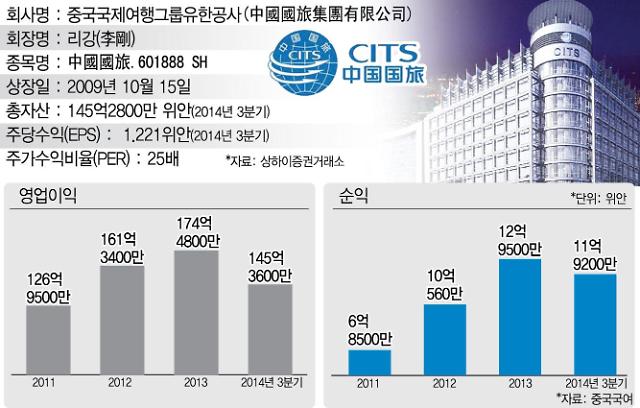

2009년 10월 15일 상하이증권거래소에 상장한 중국국여(中國國旅.601888 SH)는 △정부의 정책적 지원 △면세점 사업의 성장 △온라인 플랫폼 구축 등 다양한 판매채널 확대 △높은 밸류에이션 매력 등의 강점을 보유하고 있다.

중국 정부는 지난해 10월 '관광법'을 정식 시행한 데 이어 올해는 2020년까지 관광산업 부가가치가 국내총생산(GDP)에서 차지하는 비중을 5% 이상 끌어올리고, 중국내 관광 소비규모를 5조5000억 위안으로, 중국인 1인당 여행횟수를 4.5회로 확대한다는 내용의 관광산업 육성 청사진을 제시했다.

최근 몇 년간 관광산업을 국가 전략산업으로 육성하기 위해 이처럼 다양한 정책을 쏟아내고 있는 중국 정부의 지원은 중국국여의 성장세에 기폭제가 될 전망이다.

아울러 주업인 여행업을 비롯해 자회사 중국면세품주식유한공사(中免集團․CDFG)를 통해 운영하고 있는 면세점 사업을 통해 높은 수익률을 거둘 것으로 예상된다.

지난 2011년 4월 중국 정부는 하이난(海南)성을 국가면세지구로 공식 지정함과 동시에, 면세 구매한도를 기존 5000위안(약 84만원)에서 8000위안으로 확대하는 등의 '리다오(離島) 면세' 정책을 내놨다.

이 같은 중국정부의 정책을 등에 업고 중국국여는 지난 9월 하이난성 싼야(三亞) 지역에 규모 7만㎥에 달하는 세계 최대 규모의 국제쇼핑단지 면세점을 열어 높은 수익을 벌어들이고 있다. 지난해 중국국여가 면세점 사업을 통해 거둬들인 매출액은 65억 위안으로 전년대비 20% 증가했다.

이어 올해 12월 말에는 캄보디아 시엠립주에 최초로 공항이 아닌 시내 면세점 영업을 시작한다고 밝힌 상태다. 이외에도 홍콩, 마카오, 대만 등에서 면세점 개설, 외국선박 렌탈업무, 크루즈 면세점 운영 등을 통해 해외업무를 확장하고 있다.

이와 함께 중국국여는 온라인 전문 여행사 플랫폼인 '궈뤼자이센(國旅在線)'을 구축했다. 중국의 IT 기술 발달과 인터넷 소비패턴 보편화에 힘입어 최근 급성장하고 있는 온라인 여행시장의 성장세를 고려할 때 중국국여의 전자상거래 플랫폼은 더욱 높은 매출액을 달성할 수 있을 전망이다.

이 같은 강점을 바탕으로 중국국여는 350억 위안의 시가 총액을 자랑하는 규모로 몸집을 불렸다.

2011~2014년 3분기 총자산은 76억9600만 위안, 89억3000만 위안, 129억6100만 위안, 145억2800만 위안을 기록했다. 올해 3분기 영업수익은 145억3600만 위안으로 전년동기대비 14.92%의 증가율을 기록했고, 같은 기간 순이익은 11억9200만 위안으로 지난해 같은 기간과 비교해 5.98% 증가했다.

같은 기간 주당순이익(EPS)은 0.778위안, 1.143위안, 1.407위안, 1.221위안을 기록했다. 2014~2016년 EPS는 1.57위안, 1.81위안, 2.14위안을 기록할 전망이다. 올해 기준 주가수익비율(PER)은 25배로 이는 경쟁업체 중칭뤼(中靑旅.600138 SH)의 32배, 쑹청(宋城.300144 SZ)의 35배와 비교해 낮은 수준이다.

![[날씨] 크리스마스 낮부터 추위 주춤…밤부터 눈·비](https://image.ajunews.com/content/image/2024/12/24/20241224173627873669_388_136.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)