자동차보험과 운전자보험 비교 현황[자료: 삼성화재]

아주경제 장기영 기자 = 경기도 분당에 거주하는 A씨는 최근 운전 중 신호를 무시하고 도로를 지나다 다른 차량을 들이받는 사고를 냈다. 중상해를 입은 상대 차량 운전자가 합의를 거부해 형사처벌 위기에 놓인 A씨는 자동차보험에만 가입했을 뿐 운전자보험에 가입하지 않아 변호사 선임 비용을 보장받을 수 없었다.

A씨와 같이 형사처벌 대상이 돼 곤란을 겪는 일을 막기 위해서는 운전자보험에 반드시 가입할 필요가 있다. 사고를 내고도 합의금을 마련하지 못하거나 변호사를 선임하지 못하면 꼼짝없이 쇠고랑을 찰 수 있기 때문이다.

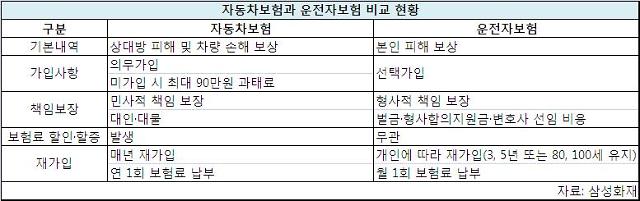

자동차보험은 차량 소유자라면 누구나 가입해야 하는 보험으로, 사고 상대방에게 입힌 피해나 차량의 손해를 보상해준다.

반면 운전자보험은 피해자가 사망 또는 중상해(6주 이상 상해)를 입거나 신호위반, 중앙선 침범 등 11대 중과실 사고를 일으켜 형사처벌 대상이 된 운전자의 벌금, 합의금, 변호사 선임 비용 등을 보장한다.

형사처벌 대상자의 경제적 부담을 덜어줌으로써 자동차보험의 한계를 보완하는 역할을 하는 것이다.

삼성화재 관계자는 “자동차보험이 타인을 위한 보험이라면 운전자보험은 자신을 위한 보험”이라며 “자동차보험으로 해결할 수 없는 형사적 책임을 보장받기 위해서는 운전자보험 가입이 필수적이다”라고 말했다.

운전자보험에 가입할 때는 교통사고처리지원금, 벌금, 자동차사고 변호사 선임 비용 등 3가지 보장 항목을 반드시 체크해야 한다.

또 실손 보장인지, 정액 보장인지를 확인하고 실손 보장의 경우 중복으로 가입하지 않아야 한다.

실손 보장은 실제로 손해를 본 만큼만 보장하기 때문에 여러개의 보험이 중복될 경우 같은 보장 내용이 있더라도 보장금액이 똑같다. 이에 비해 정액 보장은 사고 발생 시 사전에 정한 금액을 보장해 각각의 금액만큼 중복 보상을 받을 수 있다.

다른 삼성화재 관계자는 “아직까지 운전자보험에 대한 인식이 부족하다 보니 사고가 난 뒤에야 가입 필요성을 느끼는 운전자들이 많다”며 “운전자보험 역시 자동차보험과 마찬가지로 꼭 가입해야 하는 보험이라는 인식이 필요하다”고 전했다.

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)