특히 주택담보대출이 있는 전세주택의 담보인정비율(LTV)이 71%로 일반 주택담보대출 주택 평균 LTV(48%) 보다 크게 높아 해당주택 경매시 세입자는 전세보증금을 회수하지 못할 가능성도 있다는 분석이다.

한은이 31일 국회에 제출한 '금융안정보고서’에 따르면 수도권 아파트의 매매가격 대비 전세가격 비율은 2009년초 40%에서 올해 9월 55%로 올랐다.

단지별로 해당 비율을 조사한 강남 3구 아파트 474개 단지의 경우, 매매가격 대비 전세가격 비율이 50∼60%인 단지가 39%에 달하고 담보인정비율(LTV) 규제상한선인 60%를 넘는 단지도 14%에 이르렀다.

보고서는 이에 따라 소액의 주택담보대출만 있어도 전세보증금을 포함한 부채가 주택가격에 근접할 것으로 예상했다.

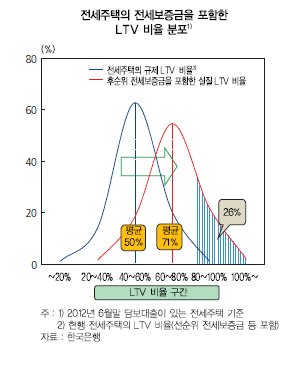

6월말 기준으로 주택담보대출이 있는 전세주택의 경우 후순위 전세보증금(대출 이후 전세를 놓는 경우)을 포함한 실질 LTV 비율이 71%로, 전체 주택담보대출의 LTV 평균(48%)를 크게 상회한 것으로 조사됐다.

실질 LTV 비율이 80% 이상인 전세주택도 26%에 달했다. 이에 따라 경매처분 시 낙찰가(올 상반기 경매낙찰가율 75%)가 대출액과 전세보증금의 합을 밑도는, 이른바 깡통주택이 상당수에 이를 것이라는 게 한은의 분석이다.

보고서는 이를 가리켜 “주택소유주의 경우 주택담보대출과 전세보증금에 대한 상환부담이 높아졌고, 세입자는 전세보증금 일부를 회수하지 못할 위험이 높아진 것으로 보인다”고 내다봤다.

보고서는 아울러 최근 지속되고 있는 수도권 주택가격 하락이 향후에도 지속될 가능성이 높다고 분석했다.

수도권 아파트 가격은 올 들어 9월까지 재건축 및 대형아파트를 중심으로 2.7% 하락했다. 글로벌 금융위기 이전의 고점인 2008년 9월과 견주면 평균 6.9% 떨어진 수준이다.

보고서는 향후 주택가격에 대해 "시장참가자의 심리위축, 미분양주택 누적, 고령화로 인한 주택 수요계층의 감소 등 하방리스크가 우세하다”면서 "수도권지역의 주택가격이 추가적으로 하락할 경우 금융기관은 채무상환능력이 낮은 차주에 대해 대출원금 일부 상환을 요구할 수 있고, 이 경우 주택처분이 증가하면서 가격이 추가 하락하는 악순환이 형성될 수 있다”고 경고했다.

주택담보대출 만기연장 시 원금을 상환해야 하는 규모는 올해부터 2014년까지 약 2조원이지만, 주택가격이 20% 하락할 경우 은행들의 요구 등으로 상환해야할 대출금이 11조원으로 늘어나고, 이는 차주 연소득의 28%에 이르는 것으로 추정된다고 보고서는 분석했다.

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)

![[포토] 한동훈, 당 대표직 사퇴합니다](https://image.ajunews.com/content/image/2024/12/16/20241216114507341351_518_323.jpg)