미국 마이크론 테크놀러지(이하 마이크론)가 기대 이하의 실적 전망을 내놨다. 내년 PC·모바일에서 심각한 약세가 예상된 탓이다. 글로벌 메모리 반도체 ‘풍향계’로 불리는 마이크론이 업황 부진을 예고함에 따라 국내 메모리 반도체 업계인 삼성전자와 SK하이닉스의 향후 전망도 어두워졌다.

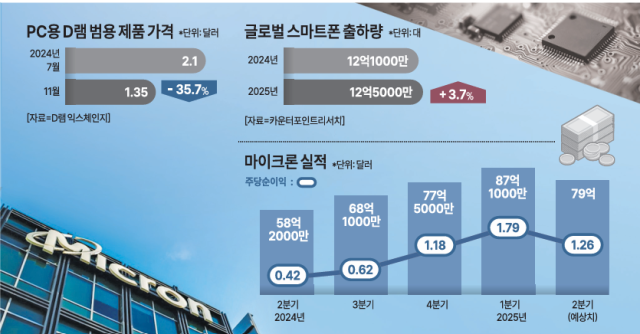

19일 업계에 따르면 마이크론은 18일(현지시간) 2025년 회계연도 1분기(2024년 9~11월) 매출 87억1000만 달러, 주당순이익 1.79달러를 기록했다고 발표했다. 1분기 매출과 주당순이익은 시장조사업체 LSEG가 집계한 예상치 86억8000만 달러와 1.73달러를 소폭 상회한다. 다만 이날 마이크론 주가는 장중 4.33% 내린 데 이어 시외에서도 16%이상 급락세를 보였다. 마이크론이 내년도 2분기(12~2월) 실적 가이던스(자체 전망치)의 기대감을 낮췄기 때문이다. 회사 측에서 제시한 매출 가이던스 79억달러는, 월가 전망치인 89억9000만달러보다 12% 낮았다.

마이크론은 삼성전자와 SK하이닉스에 이어 메모리 업체 3위 업체로 한 달 먼저 실적을 발표한다. 업계 특성상 세 회사 실적은 유사한 흐름을 보이는 편이라 ‘업계 풍향계’로 불린다. 이에 따라 국내 업체들도 D램 수요 부진과 가격 하락세에 따른 여파를 피하기 어려울 것으로 보인다.

실제로 중국 기업들의 저가 물량 공세 등으로 인해 이미 소비자용 D램 가격은 이미 30%가량 추락했다. 시장조사업체 ‘D램 익스체인지’에 따르면 PC용 D램 범용 제품(DDR4 8Gb 1Gx8)의 가격은 지난 7월 2.1달러에서 11월 1.35달러로 넉 달 만에 35.7% 하락했다. 이는 지난해 9월 이후 최저치다. 지난달에는 전달 대비 무려 20.59% 급락해 올해 최대 낙폭을 기록했다.

전통 수요 시장인 스마트폰, PC에서도 성장세가 둔화될 것으로 보인다. 시장조사기관 카운터포인트리서치는 글로벌 스마트폰 출하량이 올해 12억1000만대, 내년 12억5000만대로 3.7% 상승에 그칠 것으로 봤다. PC 교체 수요도 내년 5% 내외 성장이 점쳐진다.

반도체 업계 관계자는 “마이크론 실적 공개 이후 삼성전자와 SK하이닉스도 메모리 시장 양극화 상황에서 고부가 제품을 중심으로 사업 전략 재편을 서두를 것으로 보인다”라며 “범용 제품 생산 감축을 검토할 수 있고 본다”고 말했다.

특히 갤럭시 시리즈 등 내부 모바일 기기 수요가 많은 삼성전자의 전망은 더욱 암울하다. 삼성전자는 전체 메모리 업계 시장 40% 이상을 차지하고 있고, 모바일 D램 시장에선 절반 이상의 점유율을 차지하고 있다.

삼성전자의 실적 기대치 역시 낮아지고 있다. 중국발 범용 메모리 공습이 지속하는 가운데 미국의 반도체 수출 규제 여파도 탓이다. HBM(고대역폭메모리) 경쟁력 회복이 관건이지만 ‘큰손’으로 불리는 미국 엔비디아가 삼성의 5세대 HBM(HBM3E)을 최종적으로 택했다는 소식도 아직이다.

금융정보업체 에프앤가이드에 따르면 삼성전자의 4분기 영업이익 컨센서스(증권사 전망치 평균)는 9조 3871억원으로 집계됐다. 불과 한 달 전 11조원을 웃돌았는데, 어닝 쇼크였던 3분기 영업이익(9조 1834억 원) 수준으로 내려왔다. 특히 증권사들은 삼성전자 DS부문의 영업이익 추정치를 3조원 중반대로 하향하고 있다. 한 달 전 5조원대 전망에서 1조원 이상 낮아졌다.

한편 이날 국내 반도체주가 일제히 급락했다. 마이크론이 시장의 기대치에 못 미치는 실적을 내놓은 여파로 풀이된다. 삼성전자는 전날보다 3.28% 내린 5만3100원을 기록하며 최저가로 거래를 마쳤다. SK하이닉스는 4.63% 내린 17만5000원에 장을 마감했다. 이날 삼성전자는 외국인 순매도액 1위, SK하이닉스는 기관 순매도액 1위 종목이었다.

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)