7일 업계에 따르면 최윤범 회장과 최창규 영풍정밀 회장 등 최씨 일가가 출자해 만든 특수 목적 법인(SPC) 제리코파트너스가 이날 오전 이사회를 열고 영풍정밀 공개 매수 가격을 높이는 방안을 논의했다.

영풍정밀은 현재 고려아연 지분 1.85%를 갖고 있어 이번 분쟁 핵심 승부처로 꼽힌다. 최씨 일가는 영풍정밀 지분 약 35%를 보유하며 현재 경영권을 갖고 있다. 장형진 영풍 고문 등 MBK·영풍 측은 약 21%다.

영풍정밀의 경우 상대적으로 공개매수가가 낮아, 주식 매입 부담이 적은 편이다. 업계에선 MBK가 영풍정밀 유통 물량 전체인 보통주 684만801주(43.43%)를 확보할 계획인 만큼 최 회장 측은 공개매수가 인상과 함께 목표 물량 25%(393만7500주)를 더 높이는 전략을 펼칠 것으로 보고 있다.

고려아연 역시 이번주 중 이사회를 개최하고 공개매수가 인상을 결정한다. 11일 전에 공개매수가 조정을 하지 않으면 최 회장 측의 공개매수 기간이 더 늦어지기 때문이다. 통상 주주 입장에선 먼저 주식을 사준다는 곳에 응할 가능성이 높아, 공개 매수 기간이 먼저 끝나는 것이 상대적으로 유리하다.

최 회장 측은 현재 세금 측면에서도 불리한 상황에 놓여 있다. MBK·영풍이 진행하는 일반 공개매수에 청약 시 0.35%의 증권거래세와 거래차익의 22%를 양도소득세로 내면 되지만, 고려아연의 자사주 취득 공개매수는 배당소득세가 적용돼 최고 세율이 49.5%에 달할 수 있다.

이에 시장에서는 재조정된 MBK·영풍 측 마감일인 오는 14일 이전 최 회장 측이 고려아연 공개매수가를 83만원 이상으로 올릴 것으로 확실시되고 있다.

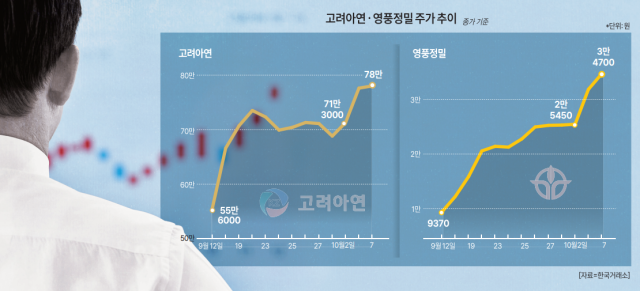

양측이 포커 게임을 방불케 하는 수준으로 공개매수 가격을 올리며 고려아연과 영풍정밀의 주가는 기업 본래 가치와 무관하게 상승했다. 막대한 차입금 증가로 이자 부담도 가중돼 경쟁력 약화에도 영향을 미친다는 분석이 나온다.

고려아연이 현재까지 차입하거나 앞으로 할 예정으로 알려진 금액은 총 3조1000억원에 이르며 이에 따른 금융비용으로 약 1520억원이 빠져나갈 것으로 계산된다.

고려아연은 지난 2일 공시를 통해 2조7000억원 규모 금융기관 차입을 결정했다고 밝혔다. 금융권 차입 1조7000억원, 사모사채 1조원이다.

21일에는 하나은행과 SC제일은행으로부터 총 1조1635억원을 빌린다. 만기는 1년 이하이며 금리는 5.50%다. 여기서 발생하는 이자비용만 640억원에 달할 것으로 보인다.

사모사채 1조원은 메리츠금융그룹으로부터 발행했다. 만기 1년 이하에 연 이자율 7%로, 이자비용만 약 700억원이다.

앞서 고려아연은 지난달 23일과 27일 한국투자증권과 KB증권으로부터 각각 2000억원씩 총 4000억원 규모의 기업어음(CP)도 발행했다. CP 금리는 4.5%로 고려아연이 발행한 4000억원 CP에 대한 이자비용은 약 180억원에 달할 것으로 예상된다.

이자비용이 1520억원 증가하는 만큼 고려아연의 주당순이익(EPS)도 달라지게 된다. 기존 고려아연의 EPS는 5개년 평균 당기순이익인 6712억원에서 유동주식수(2070만3283주)를 나눈 3만2420원이었지만 이자비용 감소분과 자사주 소각을 반영한 EPS는 2만7692원으로 줄어든다. 자금조달로 고려아연의 EPS가 15%가량 감소하는 것이다.

증권업계 관계자는 "경영권 분쟁이 발생하기 직전 고려아연의 주가는 55만원이었다. EPS 15%를 산식으로 반영해 55만원에 0.85를 곱할 경우 46만원가량 나온다. 영풍정밀의 주가도 마찬가지로 구해보면 8000원 정도 추산된다"며 "경영권 분쟁이 종료되고 주가가 하락하게 되면 고려아연 주가가 46만원까지는 추락할 것"이라고 설명했다.

![[날씨] 바람 불어 체감온도 뚝...서울 영하 6도](https://image.ajunews.com/content/image/2024/12/21/20241221090550176614_388_136.png)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)