산업연구원이 25일 발표한 '최근 수출 호조의 구조적 요인과 배경' 보고서에 따르면 우리나라의 최근 한국 수출은 반도체 부문의 회복세에 더해 13개월 연속 무역흑자를 기록하고 있다.

특히 상반기 수출은 미국의 비중이 19.2%로 전통적 최대 교역국인 중국(18.9%)을 추월한 것이 특징적이다. 상반기 대미 무역흑자는 287억 달러로 중국의 54억 달러 적자와 대조되는 모습을 보였다.

한국 수출은 △글로벌 무역 파트너 관계 변화 △주요 산업의 수출주도 △소비재 수출의 뚜렷한 증가 등의 영향으로 구조 변화가 이뤄지고 있다. 2019년 이후 우리나라의 미국 수출 확대 추세는 경쟁국 대비 강하게 나타나지만 중국 수출은 감소하고 있다.

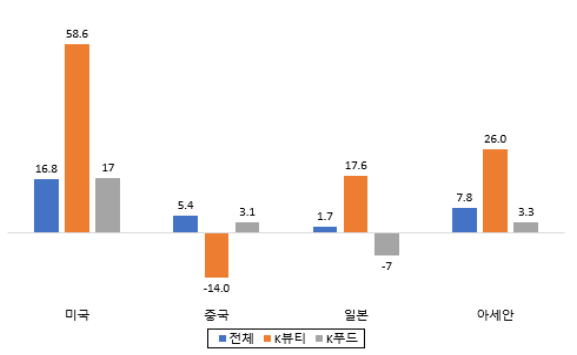

한국 수출에서 다양한 소비재 품목들의 증가세가 뚜렷한 것도 주목할만한 점이다. 특히 한류의 확산으로 화장품과 라면 등 기호성 소비재에서 가파른 증가세를 보이며 총수출 증가율을 월등하게 상회하고 있다.

산업연은 최근 한국 수출 호조의 배경으로 △미국 경기 호황과 중국 경기 회복 △반도체 경기의 빠른 회복과 인공지능(AI) 수요 확대 △세계적인 친환경 기술 수요 확대 등을 꼽았다.

먼저 미국과 중국의 경제성장률이 전망치를 상회하는 가운데 한국 수출에서 미국의 비중이 확대돼 미·중 양국의 경기가 주 요인으로 작용하고 있다.

또 IT산업의 수요 회복에 힘입어 세계 반도체 수요가 확대된 영향으로 지난해 부진했던 반도체 수출이 큰 폭으로 증가한 것도 수출 플러스 요인으로 꼽힌다. 반도체 수출은 올 6월까지 전년 동기 대비 52.2% 성장한 것으로 나타났다.

세계적인 친환경 흐름도 우리 수출에 긍정적 영향을 미쳤다. 친환경 차와 친환경 선박 등의 수출 증가를 견인한 것이다. 특히 친환경 차 수출에서 하이브리드의 수출이 선전한 것으로 보인다. 이밖에 한류의 확산과 강 달러 등도 수출 플러스에 영향을 준 것으로 풀이된다.

다만 수출 증가세를 둔화시킬 리스크 요인도 있다. 상반기 한국 수출을 보면 반도체·자동차·선박의 비중이 34.2%에 달한다. 또 미국과 중국으로의 수출 비중이 40%에 달해 두 국가에 대한 의존도가 매우 높다. 반도체 사이클이 후퇴하거나 미국과 중국의 경기가 위축된다면 우리 경제도 타격을 입을 수밖에 없다.

뿐만 아니라 대중국 수출의 지속적인 둔화 가능성과 제조업 해외 현지 생산의 확대 등도 리스크로 꼽힌다. 무엇보다 11월 예정된 미국 대선 결과에 따라 통상 전략이 변화할 것으로 전망된다.

한정민 전문연구원은 "대내적으로는 장기적인 관점에서 세계 교역구조 변화에 유연하게 대응하기 위한 수출 구조 변화가 필요하다"며 "대외적으로는 보호주의 무역 강화 등 불확실한 세계교역 환경에서 수출 확대를 위한 정책적 노력이 수반돼야 할 것"이라고 제언했다.

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)