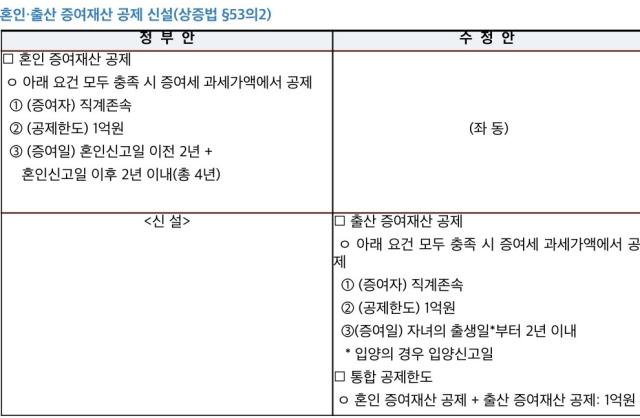

지난달 30일 국회 기획재정위원회는 상속세 및 증여세법(이하 세법) 등 총 15개 세법 개정안을 의결했다. 개정안의 골자는 혼인, 출산 등 증여재산 공제를 신설하는 규정으로, 직계존속으로부터 증여받은 재산 1억원에 대해 추가로 증여세를 면제해준다는 내용이 담겼다.

당초 국회에 제출한 세법 개정안의 혼인한 자녀에 대한 증여재산공제에 더 나아가 미혼 출산 가구의 경우까지도 증여재산공제 확대 혜택을 받을 수 있도록 수정했다. 이는 오는 2024년 1월 1일 이후 증여받는 분부터 적용될 예정이다. 이로 인해 증여세를 절감하기 위한 부의 무상이전 상담이 증가하고 있다.

현행법으로는 부모가 자녀에게 재산을 증여하는 경우 10년 동안 5000만원까지 세금이 없다. 하지만 개정안에 따르면 자녀가 혼인 시 1억원을 추가로 공제해줌으로써 1억5000만원까지 증여세를 내지 않아도 된다. 즉, 부모로부터 10년 이내에 증여 받은 재산이 없는 신혼부부가 혼인 시 양가에서 최대 3억원까지 증여세 부담 없이 지원을 받을 수 있게 된다.

혼인, 출산 증여재산공제 신설 규정은 세법개정안으로, 향후 입법과정을 통해 개정세법이 확정된다. 이 역시 내년 1월 1일부터 증여받는 분에 대해 적용될 예정이다. 혼인, 출산 증여재산공제 규정의 신설 취지는 결혼과 출산비용 부담을 완화해 혼인과 출산을 장려하기 위한 것이다.

이런 취지를 고려할 때 자녀가 결혼 또는 출산을 계획하고 있다면 이달 국회 본회의 표결 통과를 지켜본 후 증여재산공제 규정을 활용해 증여세 부담 없이 자녀의 결혼자금 또는 출산자금을 지원하길 바란다.

![[포토] 제44주년 5·18민주화운동 기념식](https://image.ajunews.com/content/image/2024/05/18/20240518171152670192_518_323.jpg)

![[포토] 2024 TNF 100 강원](https://image.ajunews.com/content/image/2024/05/18/20240518171317422663_518_323.jpg)

![[포토] 5·18 44주년 전야제](https://image.ajunews.com/content/image/2024/05/17/20240517212547239249_518_323.jpg)

![[포토] 선서하는 오동운 공수처장 후보자](https://image.ajunews.com/content/image/2024/05/17/20240517113803722453_518_323.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)