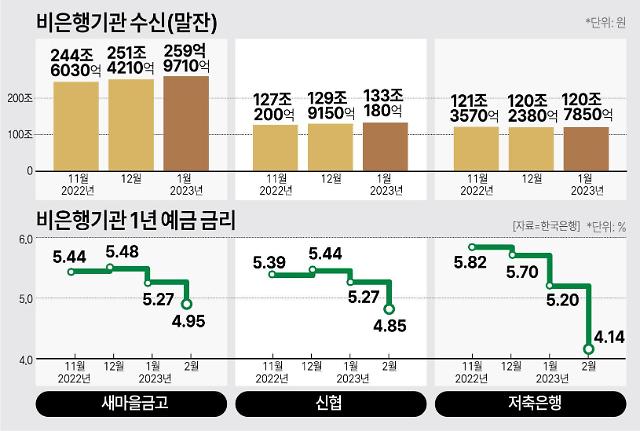

12일 한국은행 경제통계 시스템에 따르면 새마을금고와 신협의 지난 2월 1년 정기예탁금 금리는 각각 4.95%, 4.85%였다. 이는 저축은행 1년 정기예금 금리인 4.14%를 크게 앞지르는 수치다. 두 기관 모두 지난 1월 5.27%로 저축은행(5.20%)을 역전한 이후 차이를 더욱 크게 벌렸다.

금융권에선 이러한 현상을 두고 ‘이례적’이라는 평가가 나온다. 그간 1년물 예금 금리는 저축은행이 앞서거나 비슷한 수준을 유지하는 게 일반적이었다. 실제로 최근 1년 새 새마을금고가 저축은행 수신금리를 앞선 건 단 한 차례(작년 4월)에 불과했고 그마저도 차이는 0.01%포인트 수준에 그쳤다.

이후 수신자금 흐름 양극화도 명확했다. 새마을금고와 신협 수신 잔액이 작년 11월부터 매달 높은 증가세를 이어가고 있다. 새마을금고는 작년 11월 244조6030억원에서 12월 251조4210억원, 올 1월 259조9710억원까지 팽창했다. 같은 기간 신협 역시 127조200억원에서 133조180억원으로 6조원 가까이 늘었다. 반면 저축은행은 121조3570억원에서 120조7850억원으로 오히려 줄었다.

새마을금고는 예금자가 급격히 쏠리는 상황에 부동산 프로젝트파이낸싱(PF) 연체 문제가 함께 불거져 유동성 부실 우려도 제기되고 있다. 하지만 ‘전혀 우려할 수준은 아니다’고 금고 측은 주장한다.

일단 전국 1294개 새마을금고의 2월 말 기준 평균 유동성 비율은 112.8%로 당국 권고치(100%)를 크게 앞지른다. 즉, 위기 상황이 발생해도 대응 여력이 충분하다는 뜻이다. 이 중 413곳을 제외한 전 금고의 유동성 비율이 100%를 초과한다. 해당 비율이 100% 미만이더라도 중앙회 차원에서 상환준비금을 13조원 이상 쌓아둬 고객 지급 요구에 언제든 적기 대응할 수 있다는 게 금고 측 입장이다.

![[날씨] 바람 불어 체감온도 뚝...서울 영하 6도](https://image.ajunews.com/content/image/2024/12/21/20241221090550176614_388_136.png)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)