김소영 금융위원회 부위원장(오른쪽에서 넷째)이 16일 오후 서울 중구 은행연합회관에서 우체국 업무위탁 확대를 위한 업무협약식을 주재하고 ‘은행권 오프라인 금융 접근성 제고방안’을 발표한 후 기념 사진을 찍고 있다. 왼쪽부터 이원덕 우리은행장, 이재근 KB국민은행장, 김학수 금융결제원장, 손승현 우정사업본부장, 김소영 금융위 부위원장, 진옥동 신한은행장, 박성호 하나은행장, 이호형 은행연합회 전무이사. [사진=금융위원회]

앞으로 4대 주요 시중은행(KB국민·신한·하나·우리은행)의 업무를 전국에 촘촘하게 퍼져 있는 우체국 창구와 ATM에서도 볼 수 있게 된다. 금융위원회는 은행법 개정을 통해 우체국뿐 아니라 저축은행, 보험사, 여행사, 항공사 등까지 은행 업무를 볼 수 있는 기관을 제도적으로 확대하고 대리 업무 범위도 넓힐 예정이다.

우정사업본부·은행권·금융결제원은 16일 서울 중구 은행연합회에서 업무협약(MOU)을 체결했다. 이들은 전용 전산망을 구축하고 테스트를 거쳐 올해 4분기에 ‘우체국 금융허브 서비스’를 개시할 방침이다. 기존 씨티·기업·산업·전북 은행까지 합하면 우체국에서 모두 8개 은행의 업무를 볼 수 있게 된다.

우체국은 수신 등 금융업에 대한 전문성을 보유하고 있는 데다가 지점망이 시·도 지역까지 넓게 분포돼 은행 점포 축소의 대안으로 꼽혀왔다. 그러나 그동안 주요 시중은행과 우체국 간에는 위탁 지역 범위에 대한 이견으로 업무위탁 확대에 한계가 있었다. 우체국은 전국 단위 제휴를 원했지만, 은행들은 점포 폐쇄 지역에 한정해 제휴해야 한다고 주장했었기 때문이다. 은행권은 고객이 적은 지방이나 비인기 지역에서는 우체국 업무를 반겼지만 서울 등 인기 지역에선 고객을 빼앗길까 우려해왔다.

그러나 4대 시중은행이 한발 물러서면서 전국 우체국 금융허브 서비스를 도입하게 됐다. 금융위는 대신 참여 은행에 인센티브 제공을 위해 연 1회 지역재투자평가를 시행하고 우체국 창구제휴 가점 등을 신설하기로 했다. 지역재투자평가란 지역에서 예금을 수취하는 금융회사가 지역경제 성장을 지원하도록 유도하기 위해 자금공급, 인프라 등 지역재투자 현황 평가하는 것이다.

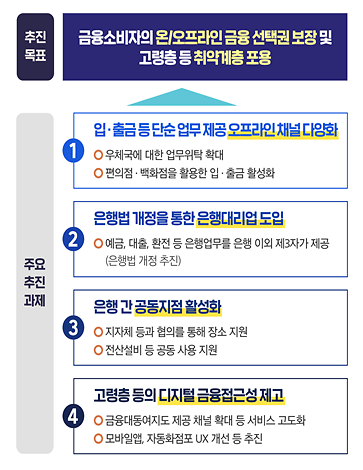

금융위는 이외에도 △입출금 등 단순 업무 제공 오프라인 채널 다양화 △은행법 개정을 통한 ‘은행대리업’ 도입 △은행 간 공동지점 활성화 △고령층 등의 디지털 금융접근성 제고 등 추진 목표를 제시했다. 불완전판매 등 사고 발생 우려로 당분간은 입출금과 같은 간단한 업무만 수행할 수 있지만 점차 서비스 범위를 확대해나갈 계획이다.

금융위는 이외에도 △입출금 등 단순 업무 제공 오프라인 채널 다양화 △은행법 개정을 통한 ‘은행대리업’ 도입 △은행 간 공동지점 활성화 △고령층 등의 디지털 금융접근성 제고 등 추진 목표를 제시했다. 불완전판매 등 사고 발생 우려로 당분간은 입출금과 같은 간단한 업무만 수행할 수 있지만 점차 서비스 범위를 확대해나갈 계획이다.

김소영 금융위 부위원장은 “오늘 업무협약을 체결하는 4대 은행을 포함한 총 8개 은행 고객들은 전국 2482개 금융 취급 우체국 지점에서 입출금, 조회 및 ATM 서비스를 편리하게 이용할 수 있다”고 말했다. 이어 “우체국뿐만 아니라 편의점, 백화점 등 유통업체를 통해 물품을 구매하면서 거스름돈을 입금하거나 출금(캐시백)하는 서비스도 활성화할 계획”이라면서 “일정 자격을 갖춘 기관들이 은행 업무의 일부를 수행할 수 있도록 하는 은행대리업 제도 도입도 추진할 것”이라고 말했다.

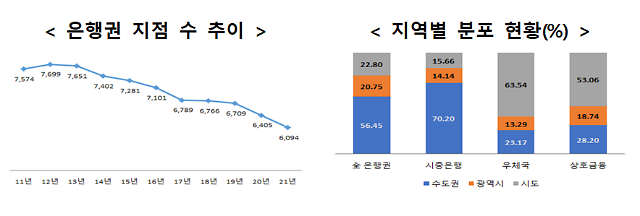

금융업의 디지털 전환으로 비대면·온라인 거래가 빠르게 증가하는 가운데 은행들은 지점 수를 지속적으로 감축하고 있다. 한국은행에 따르면 입출금, 이체거래 시 인터넷·모바일뱅킹에서 처리하는 비중은 △2017년 45.4% △2018년 52.6% △2019년 58.2% △2020년 65.8% △2021년 상반기 70.9%까지 증가했다. 반면 은행 지점 수는 △2016년 7101개 △2017년 6789개 △2018년 6766개 △2019년 6709개 △2020년 6405개 △2021년 6094개로 급격하게 줄어들고 있다.

금융업의 디지털 전환으로 비대면·온라인 거래가 빠르게 증가하는 가운데 은행들은 지점 수를 지속적으로 감축하고 있다. 한국은행에 따르면 입출금, 이체거래 시 인터넷·모바일뱅킹에서 처리하는 비중은 △2017년 45.4% △2018년 52.6% △2019년 58.2% △2020년 65.8% △2021년 상반기 70.9%까지 증가했다. 반면 은행 지점 수는 △2016년 7101개 △2017년 6789개 △2018년 6766개 △2019년 6709개 △2020년 6405개 △2021년 6094개로 급격하게 줄어들고 있다.

문제는 고령층 등 디지털 취약계층은 여전히 오프라인 채널 이용수요가 크다는 점이다. 2019년 기준 70대 이상 노인의 68.8%는 현금을 지급수단으로 이용하고 있다. 이들 중 금융기관 창구를 통한 인출 비중 또한 53.8%에 달한다.

은행 역시 기존 고객 이탈 방지 및 은행의 경쟁력 유지 측면에서 다양한 대안을 고민할 수밖에 없는 상황이다. 최근 들어 편의점 제휴 점포나 한 지붕 아래 공동지점을 세우는 혁신점포들이 늘어나는 이유다. 대표적으로 하나은행은 편의점 CU와, 신한은행은 GS25와 손잡고 편의점 내 혁신 점포를 운영하고 있다. 하나은행과 우리은행은 기존 지점을 폐쇄한 용인시 수지구에 공동지점을 신설하기도 했다.

금융위는 ‘비은행예금취급기관’이 이런 현상의 대안이라고 보고 있다. 인구 10만명 당 국내은행 지점 수는 14.4개로 미국(29.7개), 일본(33.9개) 등 OECD 평균 대비 낮지만 우체국·상호금융 등 다양한 비은행예금취급기관을 포함 시에는 36.4개로 비교적 높은 수준이기 때문이다.

특히, 비은행예금취급기관은 시중은행 등과 달리 시·도 지역에 넓게 분포하여 시·도 지역의 금융접근성을 보완할 수 있다고 금융위는 설명했다. 시중은행의 경우 점포의 70.2%가 수도권(서울‧경기‧인천)에 집중돼 있다. 시·도 지역에 위치한 지점 비중이 높은 우체국(63.5%), 상호금융(53.1%) 등 비은행예금취급기관과 대비된다.

이형주 금융위 금융산업국장은 “은행 입장에서 수익성이 보장되지 않은 점포를 유지한다는 건 결국 비용 요인이며 그 비용은 고객에게 전가될 수밖에 없다”면서 “공동 점포나 우체국에 대한 은행 업무위탁을 제시하면서 은행 점포 폐쇄로 인해 발생하는 고객의 불편은 최소화하고 은행이 여기서 절감한 비용을 고객에게 환원해 줄 수 있는 근거를 만들자는 취지를 담았다”고 밝혔다.

우체국 금융허브 서비스는 올 4분기부터 개시하지만 다른 업권으로도 서비스를 늘리기 위해 금융위는 4분기 은행업법 개정을 실시한다. 은행이 아닌 제3자의 기관이 은행업무를 수행할 수 있는 근거가 부재해 은행이 저비용으로 오프라인 채널을 확대하는 것이 어려운 상황인 만큼 그 길을 터주겠다는 목적이다.

우체국 금융허브 서비스는 올 4분기부터 개시하지만 다른 업권으로도 서비스를 늘리기 위해 금융위는 4분기 은행업법 개정을 실시한다. 은행이 아닌 제3자의 기관이 은행업무를 수행할 수 있는 근거가 부재해 은행이 저비용으로 오프라인 채널을 확대하는 것이 어려운 상황인 만큼 그 길을 터주겠다는 목적이다.

은행법 27조에 따르면 은행 업무는 △예금‧적금의 수입 또는 유가증권 그 밖의 채무증서의 발행 △자금의 대출 또는 어음의 할인 △내국환‧외국환으로 구성된다. 은행의 본질적인 업무를 대리·중개하므로 은행업과 동일하게 인가제로 운영하고, 대리업자의 전문성 등에 따라 인가 시 개별 심사를 통해 업무 범위 및 서비스 유형을 제한할 방침이다.

우체국 등 비은행예금취급기관의 경우 규격화된 예·적금 및 입출금 통장개설 등을 대리 수행하고, 저축은행·보험사 등은 단순·규격화된 여신 중개 및 비대면 여신 상품을 안내하되 여신심사 업무는 은행에서 수행하는 식이다. 여행·항공사의 경우에는 소액 외국환 매매신청·매매대금 수납·전달 등 대리·중개할 수 있도록 할 예정이다.

금융소비자 피해 및 서비스 품질 저하 등이 발생하지 않도록 은행업 수행에 필요한 인력·자본금 등 최소한의 요건을 갖추도록 규정한다. 은행에는 대리업자에 대한 관리·감독과 고객에 대한 손해배상 의무, 대리업자에게는 건전성 확보 및 소비자 보호 의무를 부과하겠다는 구상이다.

이형주 국장은 “핀테크 업체나 전자금융 업체 역시 은행대리업 제도에서 배제하지는 않고 있다”면서 “대금을 수취하는 업무라든지 소액 대출을 중개하는 업무 등 그 업무를 수행할 수 있는 자격이 있느냐에 따라 검토될 것”이라고 설명했다.

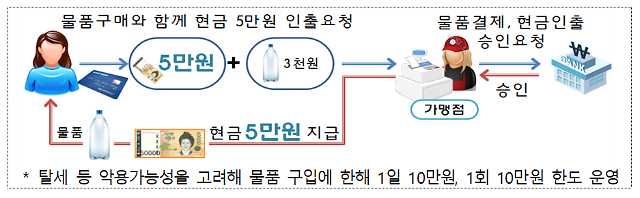

이외에도 금융위는 당장 올 3분기 그동안 적은 한도로 소비자들이 불편을 겪어왔던 편의점 등 현금카드 가맹점 거스름돈 입금 서비스 한도를 5만원으로 확대 조정하기로 했다. 아울러 편의점, 백화점 등 현금카드 가맹점에서 물품구매를 동반한 소액 출금(캐시백) 및 거스름돈 입금 등이 활성화되도록 업무위탁규정상 허용 및 관련 약관 변경 등을 추진한다.

금융위 관계자는 “지점 축소 등에 따른 문제점을 보완하고 금융소비자들의 오프라인 금융서비스 접근성을 제고하며, 고령층 등 취약계층이 디지털화 과정에서 소외되지 않도록 다양한 개선방안을 마련해야 할 필요가 있다”면서 “향후 서비스 성과, 부작용 등을 살펴 한도 상향, 서비스 확대 및 이체 등 신규 서비스 제공 여부 등 검토할 계획”이라고 말했다.

우정사업본부·은행권·금융결제원은 16일 서울 중구 은행연합회에서 업무협약(MOU)을 체결했다. 이들은 전용 전산망을 구축하고 테스트를 거쳐 올해 4분기에 ‘우체국 금융허브 서비스’를 개시할 방침이다. 기존 씨티·기업·산업·전북 은행까지 합하면 우체국에서 모두 8개 은행의 업무를 볼 수 있게 된다.

우체국은 수신 등 금융업에 대한 전문성을 보유하고 있는 데다가 지점망이 시·도 지역까지 넓게 분포돼 은행 점포 축소의 대안으로 꼽혀왔다. 그러나 그동안 주요 시중은행과 우체국 간에는 위탁 지역 범위에 대한 이견으로 업무위탁 확대에 한계가 있었다. 우체국은 전국 단위 제휴를 원했지만, 은행들은 점포 폐쇄 지역에 한정해 제휴해야 한다고 주장했었기 때문이다. 은행권은 고객이 적은 지방이나 비인기 지역에서는 우체국 업무를 반겼지만 서울 등 인기 지역에선 고객을 빼앗길까 우려해왔다.

그러나 4대 시중은행이 한발 물러서면서 전국 우체국 금융허브 서비스를 도입하게 됐다. 금융위는 대신 참여 은행에 인센티브 제공을 위해 연 1회 지역재투자평가를 시행하고 우체국 창구제휴 가점 등을 신설하기로 했다. 지역재투자평가란 지역에서 예금을 수취하는 금융회사가 지역경제 성장을 지원하도록 유도하기 위해 자금공급, 인프라 등 지역재투자 현황 평가하는 것이다.

은행권 오프라인 금융접근성 제고 방안. [표=금융위원회]

김소영 금융위 부위원장은 “오늘 업무협약을 체결하는 4대 은행을 포함한 총 8개 은행 고객들은 전국 2482개 금융 취급 우체국 지점에서 입출금, 조회 및 ATM 서비스를 편리하게 이용할 수 있다”고 말했다. 이어 “우체국뿐만 아니라 편의점, 백화점 등 유통업체를 통해 물품을 구매하면서 거스름돈을 입금하거나 출금(캐시백)하는 서비스도 활성화할 계획”이라면서 “일정 자격을 갖춘 기관들이 은행 업무의 일부를 수행할 수 있도록 하는 은행대리업 제도 도입도 추진할 것”이라고 말했다.

은행 점포 축소 대안은 ‘비은행예금취급기관’

[표=금융위원회]

문제는 고령층 등 디지털 취약계층은 여전히 오프라인 채널 이용수요가 크다는 점이다. 2019년 기준 70대 이상 노인의 68.8%는 현금을 지급수단으로 이용하고 있다. 이들 중 금융기관 창구를 통한 인출 비중 또한 53.8%에 달한다.

은행 역시 기존 고객 이탈 방지 및 은행의 경쟁력 유지 측면에서 다양한 대안을 고민할 수밖에 없는 상황이다. 최근 들어 편의점 제휴 점포나 한 지붕 아래 공동지점을 세우는 혁신점포들이 늘어나는 이유다. 대표적으로 하나은행은 편의점 CU와, 신한은행은 GS25와 손잡고 편의점 내 혁신 점포를 운영하고 있다. 하나은행과 우리은행은 기존 지점을 폐쇄한 용인시 수지구에 공동지점을 신설하기도 했다.

금융위는 ‘비은행예금취급기관’이 이런 현상의 대안이라고 보고 있다. 인구 10만명 당 국내은행 지점 수는 14.4개로 미국(29.7개), 일본(33.9개) 등 OECD 평균 대비 낮지만 우체국·상호금융 등 다양한 비은행예금취급기관을 포함 시에는 36.4개로 비교적 높은 수준이기 때문이다.

특히, 비은행예금취급기관은 시중은행 등과 달리 시·도 지역에 넓게 분포하여 시·도 지역의 금융접근성을 보완할 수 있다고 금융위는 설명했다. 시중은행의 경우 점포의 70.2%가 수도권(서울‧경기‧인천)에 집중돼 있다. 시·도 지역에 위치한 지점 비중이 높은 우체국(63.5%), 상호금융(53.1%) 등 비은행예금취급기관과 대비된다.

이형주 금융위 금융산업국장은 “은행 입장에서 수익성이 보장되지 않은 점포를 유지한다는 건 결국 비용 요인이며 그 비용은 고객에게 전가될 수밖에 없다”면서 “공동 점포나 우체국에 대한 은행 업무위탁을 제시하면서 은행 점포 폐쇄로 인해 발생하는 고객의 불편은 최소화하고 은행이 여기서 절감한 비용을 고객에게 환원해 줄 수 있는 근거를 만들자는 취지를 담았다”고 밝혔다.

백화점 캐시백 활성화하고, 여행사에선 환업무 가능하게

캐시백(출금) 서비스 프로세스 예시. [사진=금융위원회]

은행법 27조에 따르면 은행 업무는 △예금‧적금의 수입 또는 유가증권 그 밖의 채무증서의 발행 △자금의 대출 또는 어음의 할인 △내국환‧외국환으로 구성된다. 은행의 본질적인 업무를 대리·중개하므로 은행업과 동일하게 인가제로 운영하고, 대리업자의 전문성 등에 따라 인가 시 개별 심사를 통해 업무 범위 및 서비스 유형을 제한할 방침이다.

우체국 등 비은행예금취급기관의 경우 규격화된 예·적금 및 입출금 통장개설 등을 대리 수행하고, 저축은행·보험사 등은 단순·규격화된 여신 중개 및 비대면 여신 상품을 안내하되 여신심사 업무는 은행에서 수행하는 식이다. 여행·항공사의 경우에는 소액 외국환 매매신청·매매대금 수납·전달 등 대리·중개할 수 있도록 할 예정이다.

금융소비자 피해 및 서비스 품질 저하 등이 발생하지 않도록 은행업 수행에 필요한 인력·자본금 등 최소한의 요건을 갖추도록 규정한다. 은행에는 대리업자에 대한 관리·감독과 고객에 대한 손해배상 의무, 대리업자에게는 건전성 확보 및 소비자 보호 의무를 부과하겠다는 구상이다.

이형주 국장은 “핀테크 업체나 전자금융 업체 역시 은행대리업 제도에서 배제하지는 않고 있다”면서 “대금을 수취하는 업무라든지 소액 대출을 중개하는 업무 등 그 업무를 수행할 수 있는 자격이 있느냐에 따라 검토될 것”이라고 설명했다.

이외에도 금융위는 당장 올 3분기 그동안 적은 한도로 소비자들이 불편을 겪어왔던 편의점 등 현금카드 가맹점 거스름돈 입금 서비스 한도를 5만원으로 확대 조정하기로 했다. 아울러 편의점, 백화점 등 현금카드 가맹점에서 물품구매를 동반한 소액 출금(캐시백) 및 거스름돈 입금 등이 활성화되도록 업무위탁규정상 허용 및 관련 약관 변경 등을 추진한다.

금융위 관계자는 “지점 축소 등에 따른 문제점을 보완하고 금융소비자들의 오프라인 금융서비스 접근성을 제고하며, 고령층 등 취약계층이 디지털화 과정에서 소외되지 않도록 다양한 개선방안을 마련해야 할 필요가 있다”면서 “향후 서비스 성과, 부작용 등을 살펴 한도 상향, 서비스 확대 및 이체 등 신규 서비스 제공 여부 등 검토할 계획”이라고 말했다.

![[날씨] 크리스마스 낮부터 추위 주춤…밤부터 눈·비](https://image.ajunews.com/content/image/2024/12/24/20241224173627873669_388_136.jpg)

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_518_323.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)