◆글 싣는 순서

①중소·중견기업 가업 단절···제도 확대에도 승계 절벽

②"회사 팔자" 부모 설득하는 중소·중견 경영 후계자들

[표=한국경영자총협회]

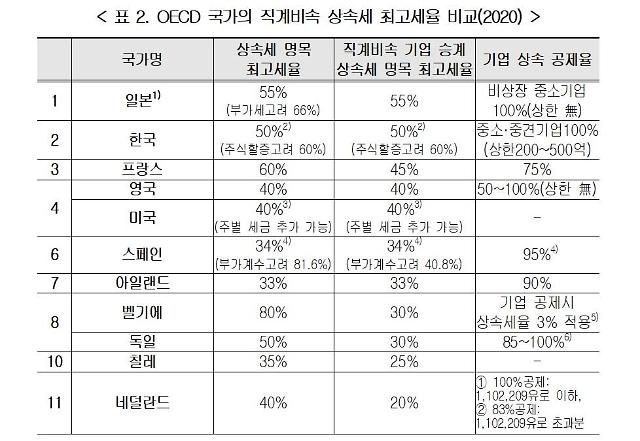

중소·중견기업 대표가 경영 승계를 염두에 두지 않거나 숙고를 하는 비중이 5분의 4에 육박하는 이유는 명백하다. 상속세가 부담스럽기 때문이다. 한국은 상속인이 물려받은 재산에서 각종 공제를 제외한 과세표준에 따라 10%에서 최고 50%까지 적용해 세금을 매긴다. 피상속인이 최대주주일 땐 20%를 할증한다. 결과적으로 상속세 실제 최고세율은 60%에 달한다. 최고세율 50%만 따져도 OECD(경제협력개발기구) 평균 최고세율 약 25% 대비 2배 수준이다.

중소·중견기업을 대상으로 경영 승계가 용이하도록 정부가 세제를 마련했지만 이것만으로 승계는 ‘계란으로 바위치기’다. 한국은 연 매출 3000억원 미만 중소·중견기업을 10년 이상 경영한 사업자가 기업을 물려줄 때 최대 500억원까지 상속재산에서 공제해주는 상속·증여세법상 ‘가업상속공제’ 제도를 시행하고 있다.

문제는 가업상속공제를 받더라도 상속 공제를 받은 후 7년 이내에 업종을 바꾸거나 고용 유지 요건을 어기면, 자산을 일정 비율 이상 처분하거나 상속인의 주식 지분율이 기준 이상으로 감소하면 세금을 추징당할 수 있다는 점이다. 경영 승계 계획이 없거나 미정이라고 답한 중소·중견기업 대표 가운데 30.2%가 “사후 요건 이행이 까다로워 기업 유지·성장에 도움이 될 것 같지 않다”고 입을 모으는 이유다.

이에 중소·중견기업들은 가업 승계에 필요한 세제를 이용하는 대신 계열사·비상장회사 등을 동원한 ‘일감 몰아주기’로 합병·분할을 추진하는 상황에 내몰리고 있다. 실제 국회 기획재정위원회 소속 양경숙 더불어민주당 의원실이 국세청에서 제출받은 자료에 따르면 2020년 일감 몰아주기 증여세를 납부한 기업 1226곳 가운데 중소기업이 602곳(49.1%)으로 가장 많았다. 중견기업(301곳·24.6%)은 그 뒤를 이었다.

특히 사업 재편이나 연구개발 등 투자와 성장에 박차를 가하는 중소·중견기업으로서 이는 더 뼈아픈 대목이다. 상속세 부담으로 기업 키우기를 포기하고 매각하거나 경영 의사 결정이 지연돼 경쟁에서 뒤처지기 쉬운 탓이다. 경영 승계 시점이 한창 커가는 기업에 ‘위험한 시기’가 된 셈이다.

중견기업연합회 관계자는 “요즘 같은 산업 변혁기에는 안 그래도 승계하기가 어려운데 상속세 문제로 기업 경영자로선 승계가 더 힘들어졌다”며 "신사업이나 사업 재편을 하는 데 있어 기업들이 승계 문제로 결정을 못 내리는 경우도 많은데 이 과정에서 경쟁에서 도태되는 측면도 있다”고 설명했다.

고윤기 법무법인 고우 대표변호사는 “최근 인수합병 대상 기업과 관련해 눈에 띄는 점은 창업주 혹은 경영주가 고령이어서 가업승계를 해야 하는데 상속세 부담으로 자식들이 기업을 물려받기를 거부하는 사례가 많아졌다는 점”이라며 “이런 현상은 단 한 가지 이유로 설명할 수는 없지만 가업승계가 이뤄지지 않는 이유 가운데 상속세가 큰 부분을 차지하는 대목은 부정할 수 없다”고 지적했다.

이어 “가업을 물려받을 자녀가 해당 기업을 매각한 후 현금 등으로 상속받았을 때 가지는 부담보다 가업승계를 했을 때 본인들이 져야 하는 부담이 크다고 생각하는 경우도 있다”며 “어려운 절차와 높은 상속세를 부담해 승계한 회사가 계속 잘 운영된다는 보장이 없어 부모가 회사를 매각해 자녀에게 상속을 해주는 것이 여러 측면에서 깔끔하다는 것”이라고 부연했다.

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)