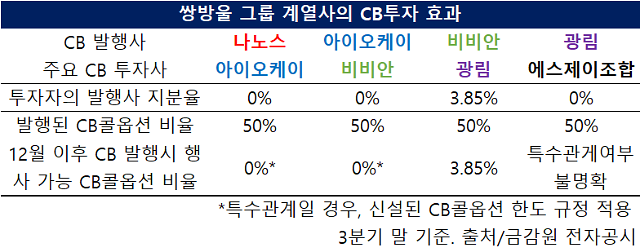

20일 금감원 전자공시에 따르면 쌍방울그룹의 아이오케이, 광림, 나노스, 비비안 등 4개사는 지난달 전환사채 발행을 결정했다. 3분기 말 공시 기준으로, 쌍방울그룹은 광림(12.04%)→쌍방울(13.46%)→비비안(30.64%)→인피니티엔티(19.2%)→아이오케이(9.96%)→광림의 순환출자 구조를 가지고 있다. 여기에 광림은 나노스를 계열사로 두고 있다.

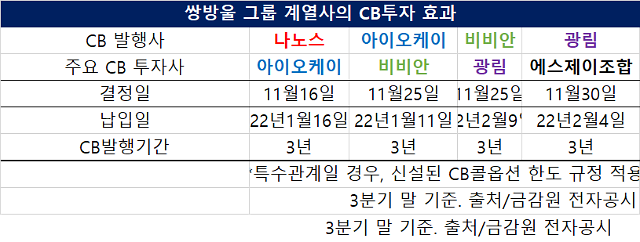

특이한 점은 광림을 제외하면 대부분 순환출자 중인 기업들이 상호 투자했다는 점이다. 포문은 나노스부터다. 나노스는 지난달 16일 6회 사모 CB 250억원을 아이오케이 등에 발행했다. 이어 25일 비비안은 3회 사모 CB 100억원을 광림에, 아이오케이는 18회 사모 CB를 비비안에 발행했다. 마지막으로 광림이 8회 사모 CB 200억원을 에스제이조합에 발행했다.

4차례 CB 발행 결정의 공통점은 CB 콜옵션 조항이 포함돼 있다는 점이다. 소위 'CB 콜옵션'으로 불리는 조항은 이달 초 변경됐다.

금융당국은 CB가 상장회사 최대주주 등의 편법적 지분 확대나 불공정 거래에 악용되는 폐해를 줄이기 위해 이달 초부터 전환가격 조정을 다룬 증권의 발행 및 공시 등에 관한 규정을 개정했다. CB 콜옵션의 경우 해당 CB가 전부 전환될 시 발행될 주식 중 최대주주 등이 전환권 행사를 통해 취득할 수 있는 주식의 비율이 CB 발행 당시 최대주주 등의 지분율을 초과할 수 없도록 제한했으며 관련 공시도 강화했다.

[출처=금감원 전자공시]

만약 쌍방울그룹이 이달 초 CB를 발행했다면 나노스, 아이오케이, 비비안 등의 행사 가능 CB 콜옵션 비율은 0~3.85%다. 하지만 지난달 발행된 CB로 이들은 50%까지 행사할 수 있다. 4개사는 상호투자를 제외하면 자금을 어떤 용도로 구체적으로 사용할지 공시하지도 않았다. 또 CB 발행 결정일 뿐 대금은 추후에 납입된다. 나노스, 비비안, 아이오케이, 광림은 각각 내년 △1월 20일 △2월 9일 △2월 4일 △2월 11일에 대금이 유입된다.

[출처=금감원 전자공시]

이로써 소액주주들은 최대 3년간 오버행(대규모 매각 대기 물량) 리스크를 떠안게 됐다. 게다가 관련 CB는 콜옵션 비중도 높고 액면가액까지 전환가액이 조정될 수 있다. 투자은행(IB) 업계 관계자는 "쌍방울 기업의 이번 CB발행 결정은 전형적인 꼼수"라고 지적했다.

쌍방울그룹 관계자는 "경영상 보안 유지로 공시상으로는 구체적으로 언급하지 않았다"며 "계열사에서 실제 과거 발행한 CB를 살펴본 결과 과도한 시세차익을 누리거나 콜옵션 행사로 최대주주의 지분이 과도하게 늘어난 경우는 없었다"고 말했다.

![[대학총장포럼] 한국 경제 비상조치 시급하다](https://image.ajunews.com/content/image/2024/12/23/20241223173758678288_388_136.jpg)

![[사고] 2024 아주경제금융증권대상 시상식 26일 개최](https://image.ajunews.com/content/image/2024/12/23/20241223090725865570_388_136.png)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)