시진핑 중국 국가주석이 12월 10일 베이징에서 열린 중국 중앙경제공작회의에서 발언하고 있다. [사진=신화통신]

지난주(12월 6~10일) 중국 증시는 혼조세를 보였다. 상하이종합지수와 선전성분지수는 일주일간 각각 1.63%, 1.47% 상승해 3666.35, 1만5111.56으로 장을 마쳤다. 반면 창업판지수의 주간 낙폭은 0.34%를 기록하며 마지막 거래일인 10일 3466.80으로 마감했다.

중국 중앙은행인 인민은행이 지난주 이틀 연속 유동성 완화 조치를 내놓은 게 호재로 작용했다. 인민은행은 6일 금융기관의 지급준비율(지준율)을 15일부터 0.5%포인트 추가 인하한다고 발표한 데 이어 재대출 금리도 7일부터 0.25% 포인트 내렸다.

또 위안화 강세로 외국인 자금이 중국 본토로 밀려들어 온 것도 증시를 끌어올렸다. 이번 주에만 홍콩거래소와 상하이·선전거래소 교차 거래 시스템인 후강퉁·선강퉁을 통해 본토에 투자하는 '북향 자금'이 488억 위안(약 9조원)을 기록해 루구퉁(陸股通·홍콩거래소를 통한 외국인의 상하이·선전 주식 거래로 후구퉁·선구퉁으로 구성됨) 개통 이래 사상 최고치를 경신했다.

지난 10일 폐막한 중국 지도부의 중앙경제공작회의 결과가 중국 증시에 어떤 영향을 미칠지도 관심사다. 회의에서 중국 지도부는 내년 거시경제 운용에 있어서 적극적인 재정정책과 함께 온건한 통화정책을 강조했으며, 내수 확대, 시장 주체들의 활력 촉진, 부동산 산업 발전, 과학기술·금융 등의 선순환, 취업과 출산에 대한 지원 확대 등도 정책 방침에 포함됐다. 시장에 대한 유동성 공급과 정부 투자 확대 등 경기부양책이 한층 강화될 것으로 예상할 수 있는 대목이다.

다만 새로운 코로나19 변이 바이러스의 출현, 코로나19 재확산에 증시 변동성 확대가 불가피할 것으로 전망된다. 현재까지는 중국 본토 내에서 코로나19 변이 바이러스인 '오미크론'이 발견되지 않았지만 홍콩, 대만 등 중화권에서 오미크론 확진자가 나오면서 방역 당국은 긴장하고 있다. 12일 0시 기준 중국 내 코로나19 신규 확진자가 75명으로, 이 중 본토 확진자는 49명으로 집계됐다.

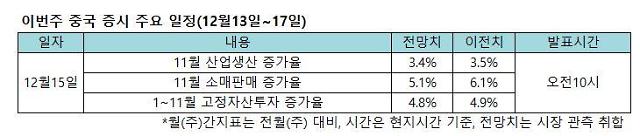

[자료=트레이딩이코노믹스 등 종합]

트레이딩이코노믹스는 지난달 중국의 생산·투자·소비 등 경제지표가 모두 둔화할 것으로 예상했다. 구체적으로 중국의 11월 산업생산 증가율은 3.4%로 전달(3.5%) 수준을 소폭 밑돌 것으로 내다봤다. 1~11월 누적 고정자산투자액도 5.1% 증가해 전달(6.1%)보다 밑돌 것으로 전망된다.

11월 소매판매 증가율도 4.8%로 전달(4.9%)보다 하락할 것으로 보인다. 물가 상승 압력이 커지는 가운데 소비가 다시 둔화하면서 내수 부진으로 이어지고 있어 '스태그플레이션(경기 둔화 속 물가 상승)'에 대한 우려가 계속되고 있다.

이밖에 오는 14~15일(현지시간) 열리는 FOMC 회의도 중국 증시의 향방을 좌우할 이벤트다. 지난달 FOMC에서 테이퍼링(자산매입축소) 일정에 공식 돌입하면서 양적완화의 신호탄을 쏘아올렸지만 인플레이션 압력이 여전히 이어지고 있어 연준이 양적완화 속도를 가속화할지 주목된다.

![[2024 서민금융포럼] 이복현 금감원장 서민금융 위한 포괄적 선택지 모색해야](https://image.ajunews.com/content/image/2024/11/21/20241121133047477780_388_136.jpg)

![[포토] 제8회 서민금융포럼](https://image.ajunews.com/content/image/2024/11/21/20241121114536531007_518_323.jpg)

![[포토] 기조연설 하는 페이커 이상혁](https://image.ajunews.com/content/image/2024/11/20/20241120115246771576_518_323.jpg)

![[포토] 발왕산은 벌써 겨울](https://image.ajunews.com/content/image/2024/11/19/20241119205226273772_518_323.jpg)

![[슬라이드 포토] 제44회 황금촬영상 시상식 참석한 스타들](https://image.ajunews.com/content/image/2024/11/18/20241118194949259743_518_323.jpg)