[자료=금융감독원]

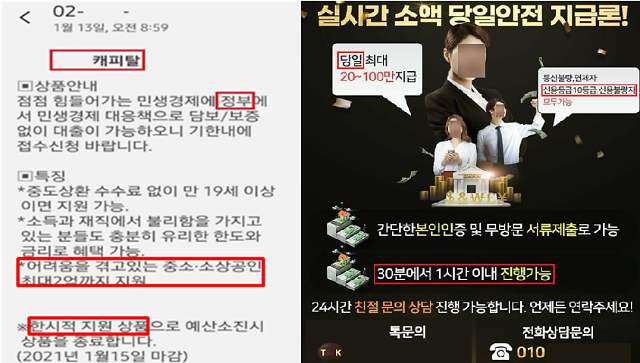

# 대출을 알아보던 A씨는 인지도가 있는 한 캐피탈사로부터 정부지원 자금을 저금리로 이용할 수 있다는 문자광고를 받았다. A씨는 "기존 대출잔액이 있는 경우 이를 상환해야 대환대출이 가능하다"는 안내를 받고, 해당 업체가 전송한 URL을 클릭했다. A씨는 대출잔금이 있던 B은행으로 직접 전화를 걸어 확인한 후 대출금액을 상환했다. 하지만 A씨가 송금한 돈은 B은행이 아닌 보이스피싱 업체로 넘어갔다. URL 접속으로 전화가로채기 앱이 설치되면서 피해가 발생한 것이다.

시중은행을 사칭한 불법 사금융 문자메시지 광고가 최근 급증한 것으로 나타났다. 금융지식이 부족한 청소년에게까지 불법 광고가 성행하고 있어 주의가 요구된다.

신고된 문자 광고는 대형 시중은행을 사칭해 대출 상담 명목으로 전화를 걸도록 유인하는 메시지였다. 금융회사의 정식 대출상품을 소개하는 것처럼 가장하고 있으나, 소비자가 연락하면 대출사기형 보이스피싱 등 범죄행위로 이어진다. '정책자금 지원 대출', '저금리 대환대출' 등의 문구를 사용해 경제적 취약계층을 노리기도 한다.

금융지식 및 법률에 취약한 청소년 대상 불법대부 광고도 성행하고 있다. 주로 사회관계망서비스(SNS)에서 아이돌 굿즈, 게임 아이템 등의 구입비용을 대여하는 이명 '댈입'(대리입금) 광고가 늘어나는 추세다. 대리입금은 10만원 미만의 소액건으로 부담이 적다는 점을 강조해 청소년을 유인하는 것으로 조사됐다. 이들은 지각비 등 명목으로 연이율 1000% 이상 고금리를 부과하고, 고리의 이자 수취를 위해 불법채권추심을 하는 경우가 많다. 이밖에 불법대부광고 게시글이나 전화번호를 2~3주만 활용하는 '메뚜기식' 불법 광고도 유행하고 있다고 금감원은 설명했다.

금감원은 금융회사 명의의 전화, 문자메시지, 팩스를 이용한 대부광고는 대출사기형 보이스피싱 또는 불법대부업체일 가능성이 높다고 주의를 당부했다. 또 '누구나 대출', '신용불량자 가능' 등의 문구, '급한불', '지각비' 등 은어를 사용하는 경우에도 불법광고일 가능성이 크다.

법정 최고금리(연 24%)를 초과하는 이자 수취 역시 불법이며, 초과 부분에 대한 이자계약은 무효라고 금감원은 강조했다. 최고금리는 오는 7월7일 이후 신규 대출분부터 연 20%로 인하된다. 미등록 대부업체로부터 대출을 받아 피해가 발생한 경우에는 '무료 변호사 지원 제도'를 이용하라고 금감원은 조언했다. 금감원에 따르면 지난해 수집·적발된 불법대부광고는 총 29만8937건으로 전년(24만288건) 대비 24.4% 급증했다.

![[AI에 묻다] AI가 분석한 설 인구 이동...경기 1위, 세종 최하위](https://image.ajunews.com/content/image/2025/01/23/20250123145305732962_388_136.jpg)

![[포토] 검게 탄 화재 여객기](https://image.ajunews.com/content/image/2025/01/29/20250129121436828718_518_323.jpg)

![[포토] 김해공항서 에어부산 항공기 꼬리에 불…인명피해 없어](https://image.ajunews.com/content/image/2025/01/28/20250128230321338536_518_323.jpg)

![[포토] 설 연휴, 전통시장 찾은 시민들](https://image.ajunews.com/content/image/2025/01/26/20250126203454411316_518_323.jpg)

![[포토] 민주당 이재명 대표, 설 귀성 인사](https://image.ajunews.com/content/image/2025/01/24/20250124110723488905_518_323.jpg)