[대유에이피]

지난 7일 한국신용평가는 대유에이피 전환사채(CB)에 대한 본평가를 공시했다. 본평가를 받았다는 점을 비춰볼 때 조만간 CB를 발행할 것으로 관측된다. 대유에이피 관계자는 "CB 발행에 관해 결정된 사항은 없다"고 말했지만, 신용평가 업계 관계자는 "본 평가는 석달 정도 유효하기에 석달 안에 발행한다"면서 "경험상으로 본평가를 받고 취소하는 경우는 10% 미만"이라고 설명했다.

대유에이피는 추가적인 옵션을 제공하지 않고서는 회사채를 발행하기 쉽지 않다. 신용등급이 투기등급이기 때문이다. 한신평은 대유에이피에 BB등급을 부여하면서 "원리금 상환 가능성에 불확실성이 내포돼 있어 투기적 요소를 갖고 있다"고 설명했다. BB등급은 연간부도율 9.62%, 3년 차 평균누적부도율 11.98%를 기록할 만큼 위험성이 내재해 있다.

등급 전망도 좋지 않다. 한국신용평가는 신용등급과 등급전망을 'BB/안정적'에서 'BB/부정적'으로 한 단계 낮췄다. 또 다른 신용평가사인 한국기업평가의 경우 지난 3월 BB/안정적으로 등급을 한 단계 강등했다.

[출처-한국기업평가]

그 탓에 성장잠재력은 좋지 않은 평가를 받고 있다. 한신평은 지난해에 이어 올해도 대유에이피의 성장잠재력에 B등급을 부여했는데, 이는 뒤에서 두 번째 등급이다. 한신평은 성장잠재력을 매출액증가율(CAGR), 투자 규모, 신규 사업 추진 내역 등을 두루 종합해 정성지표로 경쟁사들과 비교해 산출한다.

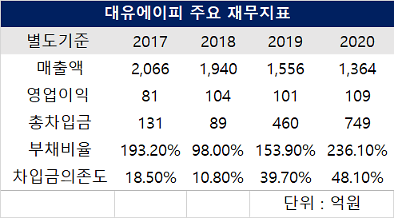

성장잠재력은 떨어지는 상황에서 빚이 늘고 있다. 2018년 말 89억원이었던 차입금은 지난해 말 기준 749억원으로 8배 이상 늘었다. 계열사 지원이 주요 원인이다. △계열사 및 특수관계자에 대한 대여금 지출 △지분 취득 △계열사 자회사 및 회사채 인수 △지급보증 등 다양한 형태로 지원이 이뤄지고 있다. 대유플러스에 116억원의 대여금 잔액과 129억원의 지급보증이 제공되고 있고, 지난해에는 계열사 지원 성격으로 볼 수 있는 수피위니아와 CNR-SPC에 대한 대여금이 각각 45억원, 180억원 신규 발생했다. 또한 대유위니아그룹의 R&D센터 투자의 40%(168억원)를 대유에이피가 부담할 예정이다.

이지웅 한국기업평가 연구원은 "계열사 및 특수관계자에 대해 직·간접적인 지원을 위한 자금 부담이 차입금 증가와 재무구조 악화를 초래하고 있다"고 말했다.

유동성도 크게 축소될 전망이다. 이달 220억원 규모의 신주인수권부사채에 대해 투자자가 조기 상환을 청구했기 때문이다. 별도 기준 총자산의 절반 수준으로 차입금 의존도가 늘었지만, 해외 투자 계획은 아직 추상적이다. 대유에이피 관계자는 "해외법인을 통한 설비 증설은 진행될 예정"이라면서도 "현재는 검토 단계여서 구체적인 수치가 나온 상황은 아니다"고 말했다.

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)