[사진 = 한국거래소]

금호석유화학이 주주친화정책을 골자로 한 주주총회 안건을 확정하면서 주가가 소폭 반등했다.

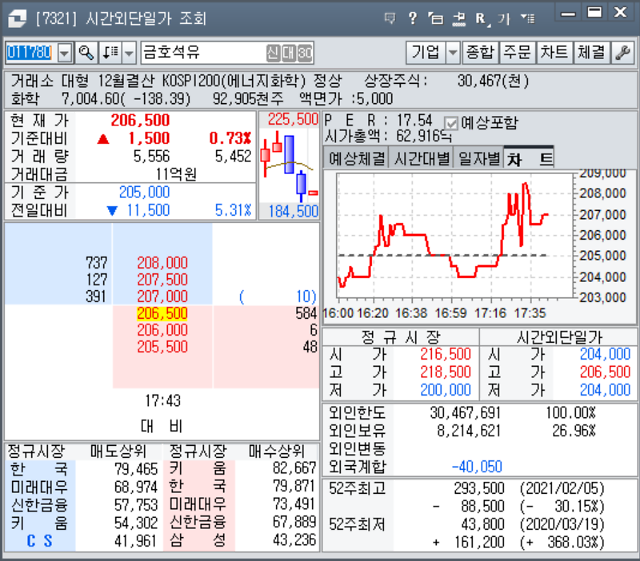

9일 한국거래소에 따르면 금호석유화학은 전날보다 5.31% 빠진 20만5000원에 정규 장을 마쳤지만, 시간 외 거래에서 이날 종가보다 0.73% 오른 20만6500원에 거래 중이다.

앞서 금호석유화학은 이날 오전 이사회를 열고 이달 예정된 정기 주주총회 안건을 확정했다.

앞서 박철완 상무가 주장한 배당금(보통주 1만1000원, 우선주 1만1100원)보다는 4200원가량 낮지만 전년 대비해서는 180% 증가한 수준이다.

이사회는 기존 배당정책보다 상향된 20~25%의 배당성향(별도 재무제표 기준)도 향후 2~3년간 유지하기로 했다. 지난해 실적이 큰 폭으로 오른 데 따른 결정이라는 게 사측 설명이다.

박 상무는 지난달 초 약 3000억원 규모 고배당, 이사진 교체, 사외이사 중 의장 선출, 자사주 소각, 내부거래위·보상위 신설, 비영업용 자산매각 등을 제안한 바 있다.

윤재성 하나금융투자 연구원은 "안건 내용은 주주에게 전혀 나쁠 것이 없다. 반등을 기대해볼 만하다"며 "경영권 분쟁 이슈를 떠나서 보더라도 전망은 긍정적"이라고 했다.

다만 기관과 외국인의 쌍매도세가 거센 만큼 부정적 전망도 함께 나온다. 지난 1일부터 9일까지 개인은 1055억1944만원어치를 순매수했지만, 기관은 558억7719만원어치를, 외국인은 566억6904만원어치를 각각 팔아치웠다.

김현태 BNK투자증권 연구원은 "최근 주가레벨이 적정가치까지 다다랐다는 생각에 차익실현에 나선 듯보인다"며 "개인적으로도 금호석유화학은 여러 정황과 기대감을 충분히 반영하고 있다고 본다"고 했다.

현재 BNK투자증권은 금호석유화학에 대해 적정주가 25만원, 투자의견 보유(HOLD)를 유지하고 있다.

익명을 요구한 한 증권사 연구원도 "실적이 반짝 좋았던 것은 사실이지만 펀더멘털에 대해선 회의적"이라며 "반락할 시기가 왔다는 생각"이라고 했다. 최근 주요제품 실적이 전반적으로 좋았으나 이미 제품 스프레드 정점은 지났다는 설명이다.

![[날씨] 최고 12도 포근…경상·제주 눈·비 소식](https://image.ajunews.com/content/image/2025/02/01/20250201170825722142_388_136.jpg)

![[포토] 정조대왕함, 탄도미사일 방어·대잠 작전 훈련 실시](https://image.ajunews.com/content/image/2025/02/02/20250202172605570213_518_323.jpg)

![[포토] 방수포 덮인 에어부산 화재 여객기](https://image.ajunews.com/content/image/2025/02/02/20250202172554303834_518_323.jpg)

![[포토] 문재인 전 대통령 예방한 이재명 대표](https://image.ajunews.com/content/image/2025/01/30/20250130223539232209_518_323.jpg)

![[포토] 美구조당국, 워싱턴 여객기·헬기 추락사고 생존자 없는 듯](https://image.ajunews.com/content/image/2025/01/30/20250130223233798113_518_323.jpg)