우리나라가 경제협력개발기구(OECD) 회원국과 해외직접투자 유치를 위한 조세경쟁을 벌일 때 법인세율은 큰 영향을 미치지 않는다는 연구 결과가 나왔다.

신상화 한국조세재정연구원 연구위원은 18일 정책 제안 보고서인 조세재정 브리프 '법인세율과 해외직접투자'를 통해 법인세율이 해외직접투자(FDI·Foreign Direct Investment)에 미치는 영향을 분석했다.

신 연구위원은 "조세경쟁의 존재는 우리나라의 최근 법인세율 인상 논의 과정에서 법인세율 인상 반대 측의 주요 논거로 사용됐다"고 밝혔다.

조세경쟁은 상호 독립적인 과세당국이 이동성이 높은 세원을 유치하기 위해 경쟁적으로 세율을 설정하는 것을 의미한다. 국가 간 조세경쟁의 대상은 해외직접투자액으로 설정한다. 때문에 개별 국가의 정책당국이 법인세율을 설정할 때 주변 경쟁국의 법인세율을 고려하지 않을 수 없다.

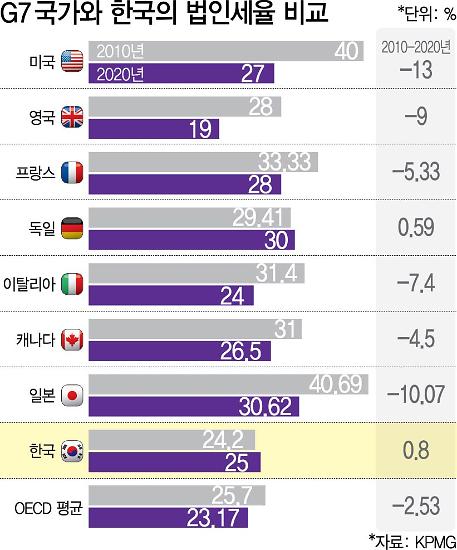

경제계는 법인세율 인하를 촉구하고 힜다. 문재인 정부는 2009년 22%였던 법인세율을 2018년 최고 25%로 인상했다. OECD 평균 법인세율은 21.7%로, 우리나라 법인세율은 36국 중 여덟째로 높다.

기업들이 높은 법인세율로 인해 조세 경쟁력이 약화한다며 정부에 법인세를 낮춰달라고 요구하는 배경이다.

신 연구위원은 "법인세율과 해외직접투자 사이의 관련성은 실증 연구에서 명확히 밝혀지지 않은 부분"이라며 "국가별 실효세율을 정확히 측정하기 어렵고, 법인세율뿐 아니라 해외직접투자에 영향을 줄 수 있는 요인이 많기 때문"이라고 설명했다.

신 연구위원은 이번 연구 대상을 미국에 있는 다국적 기업과 OECD 회원국을 투자 대상국으로 한정했다.

연구 결과, 법인세율은 생산 비용 절감 위한 수직적 해외직접투자와 현지시장 접근을 주된 목적으로 하는 수평적 해외직접투자 두 경우 모두 적합한 통제 변수로 선택되지 않은 것으로 나타났다.

수직적 해외직접투자에 가장 큰 영향을 끼치는 요인은 투자 대상국의 경제 규모, 무역 개방도, 노동시장 경직도, 교육 수준 등이다. 수평적 해외직접투자의 경우 정부 효율성, 부패 정도, 조세 조약 존재 여부, 자유무역협정 존재 여부 등 영업 지속성에 영향을 주는 요인이 주를 이뤘다.

신 연구위원은 "이는 우리나라가 OECD 회원국 등과 해외직접투자 유치를 위한 조세경쟁을 벌일 때 법인세율은 중요한 결정 요인이 아닐 수 있음을 시사한다"며 "해외직접투자 의사 결정에 영향을 미치는 다양한 변수를 고려할 때 법인세율이 미치는 한계 효과가 거의 없을 수 있음을 의미한다"고 전했다.

그는 다만 "이번 연구는 OECD 회원국만을 대상으로 하고 있고 해외직접투자 주체를 미국 소재 다국적 기업에 한정하고 있기 때문에 일반화하기는 어려운 측면이 있다"며 "미국 소재 다국적 기업이 다른 선진국에 자회사를 두는 것과 개발도상국으로 자회사를 옮기는 선택의 동기가 다르기 때문"이라고 설명했다.

신상화 한국조세재정연구원 연구위원은 18일 정책 제안 보고서인 조세재정 브리프 '법인세율과 해외직접투자'를 통해 법인세율이 해외직접투자(FDI·Foreign Direct Investment)에 미치는 영향을 분석했다.

신 연구위원은 "조세경쟁의 존재는 우리나라의 최근 법인세율 인상 논의 과정에서 법인세율 인상 반대 측의 주요 논거로 사용됐다"고 밝혔다.

조세경쟁은 상호 독립적인 과세당국이 이동성이 높은 세원을 유치하기 위해 경쟁적으로 세율을 설정하는 것을 의미한다. 국가 간 조세경쟁의 대상은 해외직접투자액으로 설정한다. 때문에 개별 국가의 정책당국이 법인세율을 설정할 때 주변 경쟁국의 법인세율을 고려하지 않을 수 없다.

기업들이 높은 법인세율로 인해 조세 경쟁력이 약화한다며 정부에 법인세를 낮춰달라고 요구하는 배경이다.

신 연구위원은 "법인세율과 해외직접투자 사이의 관련성은 실증 연구에서 명확히 밝혀지지 않은 부분"이라며 "국가별 실효세율을 정확히 측정하기 어렵고, 법인세율뿐 아니라 해외직접투자에 영향을 줄 수 있는 요인이 많기 때문"이라고 설명했다.

신 연구위원은 이번 연구 대상을 미국에 있는 다국적 기업과 OECD 회원국을 투자 대상국으로 한정했다.

연구 결과, 법인세율은 생산 비용 절감 위한 수직적 해외직접투자와 현지시장 접근을 주된 목적으로 하는 수평적 해외직접투자 두 경우 모두 적합한 통제 변수로 선택되지 않은 것으로 나타났다.

수직적 해외직접투자에 가장 큰 영향을 끼치는 요인은 투자 대상국의 경제 규모, 무역 개방도, 노동시장 경직도, 교육 수준 등이다. 수평적 해외직접투자의 경우 정부 효율성, 부패 정도, 조세 조약 존재 여부, 자유무역협정 존재 여부 등 영업 지속성에 영향을 주는 요인이 주를 이뤘다.

신 연구위원은 "이는 우리나라가 OECD 회원국 등과 해외직접투자 유치를 위한 조세경쟁을 벌일 때 법인세율은 중요한 결정 요인이 아닐 수 있음을 시사한다"며 "해외직접투자 의사 결정에 영향을 미치는 다양한 변수를 고려할 때 법인세율이 미치는 한계 효과가 거의 없을 수 있음을 의미한다"고 전했다.

그는 다만 "이번 연구는 OECD 회원국만을 대상으로 하고 있고 해외직접투자 주체를 미국 소재 다국적 기업에 한정하고 있기 때문에 일반화하기는 어려운 측면이 있다"며 "미국 소재 다국적 기업이 다른 선진국에 자회사를 두는 것과 개발도상국으로 자회사를 옮기는 선택의 동기가 다르기 때문"이라고 설명했다.

[그래픽=아주경제 DB]

![[날씨] 아침 기온 0도 안팎 뚝…일교차 15도 내외](https://image.ajunews.com/content/image/2024/11/23/20241123161702152439_388_136.jpg)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)

![[포토] 제8회 서민금융포럼](https://image.ajunews.com/content/image/2024/11/21/20241121114536531007_518_323.jpg)

![[포토] 기조연설 하는 페이커 이상혁](https://image.ajunews.com/content/image/2024/11/20/20241120115246771576_518_323.jpg)

![[포토] 발왕산은 벌써 겨울](https://image.ajunews.com/content/image/2024/11/19/20241119205226273772_518_323.jpg)