그러나 산업은행이 5278억원 이하의 매각가를 받아들일 수 있을지 의문이다. 현재 KDB생명의 주식 가치가 과거 일반 공모가보다 낮아지면 소액주주들이 반발할 수 있기 때문이다.

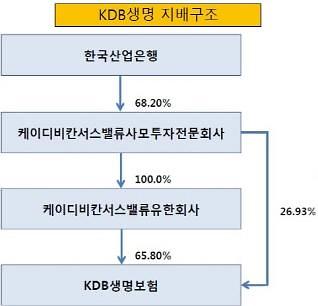

13일 금융권에 따르면 최근 KDB생명은 연내 매각을 추진하고 있다. 이번 매각에서도 KDB칸서스밸류유한회사와 KDB칸서스밸류사모전문회사가 보유한 KDB생명의 주식 8797만주(지분율 92.87%) 전량 처분이 추진될 예정이다. 보험 및 IB 업계에서는 인수후보자들이 해당 지분의 가치를 얼마로 추산할지 관심을 기울이고 있다.

[사진=KDB생명보험]

첫째 문제는 이 같은 예상 매각가가 산업은행이 KDB생명 인수에 사용한 투자금보다 적다는 점이다. 산업은행의 KDB생명(당시 금호생명) 인수 대금과 이후 유상증자를 감안하면, 전체 투자금은 1조2500억원이 넘는 것으로 추정된다.

다만 금융권에서는 산업은행이 투자금을 전부 회수하지 못하더라도 KDB생명을 매각할 것으로 보고 있다. 새로운 국제회계기준(IFRS17) 등 건전성 규제 강화책이 속속 도입되는 점을 고려하면, KDB생명에 대규모 증자를 하는 것보다 손해를 보더라도 매각하는 것이 낫다는 계산이다. 실제 이동걸 산은 회장도 지난해 "손해를 보더라도 매각하는 게 낫다"고 말했다.

둘째 문제는 예상 매각가가 과거 금호생명의 일반 공모가 이하로 떨어질 수 있느냐는 점이다. 2005년 말 금호생명은 자본 확충을 위해 1020억원의 일반공모를 진행했다.

당시 공모에서는 일반 개인의 참가도 허용됐으며, 이들은 주당 6000원의 가격으로 주식을 매입했다. 이후 KDB생명의 소액주주는 크게 늘었다. 14년이 지난 지금도 7858명의 소액주주가 477만2605주(지분율 5.03%)를 보유하고 있다.

이들 소액주주는 매각가가 당시 공모가보다 낮아질 경우 반발할 수 있다. 물론 일반 공모 이후 연이은 증자와 감자로 당시 주식의 가치와 현재 주식의 가치를 1대1로 비교하기는 어려우나, 14년 전 6000원이었던 주식의 가치가 현재 이보다 못하다는 판정을 받는다면 소액주주의 불만이 커질 수 있다.

산업은행이 소액주주의 반대를 피하려면 보유 지분 8797만주의 최저 가치를 주당 6000원으로 설정할 가능성이 있다. 이렇게 되면 매각가는 최소 5278억원을 넘어야 한다.

IB업계 관계자는 "공모가 이하로 주식 가치를 책정할 경우 안팎에서 책임소재에 대한 이야기가 나올 수 있다"며 "산업은행은 최소 당시 공모가인 주당 6000원을 지켜내 체면치레라도 하고 싶을 것"이라고 말했다.

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)