◆모바일 결제 증가세...세계 10위권 중 8곳이 아시아

현금 없는 사회는 세계 경제의 오랜 화두다. 유럽도 예외는 아니다. ATM의 산실인 스웨덴은 사실상 현금 없는 사회의 원조로 통한다. 스웨덴의 국내총생산(GDP) 대비 현금 사용률은 지난 2007년 3.3% 수준에서 2016년에는 1.4%로 절반 가까이 떨어졌다. 2030년까지 '완전한' 현금 없는 사회를 만든다는 게 스웨덴 정부의 구상이다.

노르웨이와 덴마크 등도 디지털통화 정책을 적극 추진하고 있다. 영국에서도 애플페이와 페이팔 등 비접촉 결제가 늘면서 매월 300대의 ATM이 폐기되고 있다고 더선 등 현지 언론은 전했다. 비현금 결제가 주목받으면서 신용카드와 체크카드, 계좌이체, 전자화폐, QR 코드 등 결제 수단도 다양해지고 있다. 대표적인 게 모바일 결제다.

[그래픽=임이슬 기자90606a@]

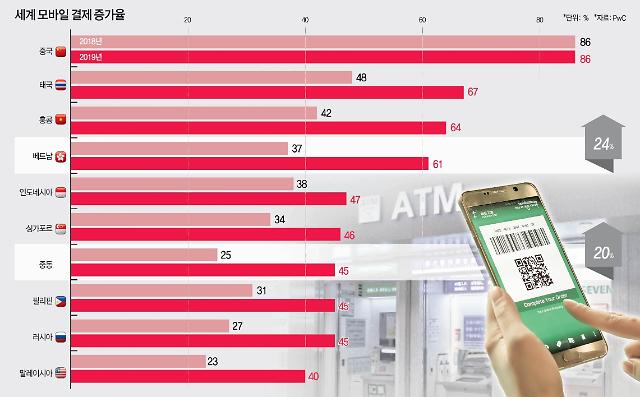

특히 세계 10대 모바일 결제 국가 중 8곳은 아시아 국가였던 것으로 나타났다. 중국은 인구의 86%가 모바일 결제를 주도하고 있었다. 태국은 67%로 그 다음을 차지했다. 베트남은 작년에만 모바일 결제 활용률이 24% 증가해 61%로 뛰어오르면서 가장 빠른 성장세를 보였다. 필리핀과 말레이시아도 각각 두 자릿수 증가하면서 45%, 40%라는 성적을 거뒀다.

◆높은 편의성·지하경제 양성화 효과...亞강세 이유는

현금 없는 사회를 먼저 주도한 것은 유럽이지만 아시아가 강세를 보이는 이유는 세계적인 고령화 추세 속에서도 비교적 젊은 인구가 많은 데다 인터넷 환경이 다른 대륙에 비해 유리하기 때문인 것으로 풀이된다.

PwC 조사에 따르면 베트남과 태국 등 아시아지역 소비자는 유럽과 미주 지역 소비자보다 온라인 활용에 적극적이었다. 인스타그램과 페이스북 같은 소셜 미디어 플랫폼에 올라온 게시물을 통해 제품을 직접 구매하는 비율도 50%에 육박했다. 전 세계 평균 구매율이 21%인 점에 비하면 엄청난 규모다.

경제 성장률이 비교적 높은 것도 아시아 소비자의 구매력을 높인다는 분석이다. 생활 수준에 따른 구매력이 높아지면서 전통적인 거래 수단보다는 높은 편의성에 매력을 느낀다는 것이다. PwC의 동남아시아 소비자 및 산업 제품 컨설팅 담당 책임자인 찰스 로는 "소셜 미디어 플랫폼은 이미 동남아시아에서 성숙한 상태"라고 평가했다고 정보기술(IT) 전문 매체 지디넷이 최근 보도했다.

모바일 결제 등 비현금 결제가 중요한 이유는 결제 편의성을 높여 더 많은 소비를 유도할 수 있기 때문이다. 중국 등 관광을 통한 외화벌이에 집중하는 국가가 QR 코드를 관광산업에 활용하는 방안에 관심을 기울이는 이유다. 환전이나 카드 소지 부담 없이 관광객의 소비를 유도할 수 있어서다.결제 수단 중 현금 비율이 낮아지면 불법적인 거래나 돈세탁 등 불법 거래를 차단하기에도 용이하다. 막대한 규모의 지하경제를 양성화될 수 있다는 기대감이 크다. 인도 정부가 지난 2016년 500루피 이상의 고액권 유통을 중단하는 과감한 화폐개혁을 단행한 것도 같은 맥락이다. 국가 차원에서는 지폐나 동전 등 화폐 주조 비용도 절약할 수 있다.

◆풀어야 할 숙제도 적지 않아...동전 없는 '동전의 양면'

현금 없는 사회를 가속화하기 위해 넘어야 할 산도 적지 않다. 일단 비고의적으로나마 소비자들을 차별할 수 있다는 지적이 나온다. 노인이나 사회 취약계층 등 첨단기술에 익숙하지 않은 소비자들은 비현금 결제에 익숙하지 않은 만큼 소비 활동에서 배제될 수 있다는 것이다. 전자 결제 시스템이 랜섬웨어나 바이러스 등에 감염될 경우 피해가 기하급수적으로 늘어날 수 있다는 점도 우려되는 부분이다.

가장 큰 문제는 정부 통제 가능성이다. 현금 대신 카드나 QR코드 같은 전자화폐로만 결제할 수 있게 되면 국가가 모든 개인의 거래 내역을 추적할 수 있다. 사생활이 노출될 우려가 그만큼 큰 것이다. 이와 관련해 가장 주목받는 국가가 중국이다. 지난 2월 말 기준 중국의 시중 현금 유통량은 7조9484억 위안으로 전년 대비 2% 감소했다고 니혼게이자이신문은 전했다.

중국에서는 이미 스마트폰 결제가 대중화돼 있다. 모바일 결제 수단인 알리페이가 최근에는 노점상까지 점령했다. 베이징의 주요 지하철역에서 깡통 대신 QR 코드 단말기를 들고 적선을 받는 거지가 등장했을 정도다. 최근에는 홍채 인식 결제기기도 등장하면서 중국 정부의 통제력이 강화되는 게 아니냐는 우려가 나온다. 비현금 결제를 주도하는 동시에 개인 정보를 가장 많이 활용하는 국가가 중국인 셈이다.

[사진=로이터·연합뉴스]

소비자의 거부감을 해소하는 것도 숙제다. 일본이 대표적이다. 일본 정부는 2024년부터 유통할 1000엔, 5000엔, 1만엔권 새 지폐 도안을 지난 9일 공개했다. 인도에 이어 유럽중앙은행(ECB)이 지난해 말 최고액인 500유로 지폐의 발행을 중단한 것과 상반된 행보다.

일본 경제산업성은 신용카드나 전자화폐 등 현금을 사용하지 않는 무현금 결제율을 현행 20%에서 2025년까지 40%로 높인다는 계획이다. 오는 10월 소비세 인상을 앞두고 비현금 결제 시 최대 5% 수준의 포인트로 환원하는 제도를 마련하기로 한 것도 비현금 소비를 유도하기 위한 조치다.

그러나 일본에서는 현금 없는 사회에 대한 회의론이 적지 않다. 니혼게이자이신문에 따르면 일본의 현금 유통량은 2008년 말 86조엔에서 지난해 말에는 115조엔으로 10년 동안 30% 증가했다. 2016년 기준 일본의 GDP 대비 현금 결제율은 20%로, 미국(8%)과 한국(6%)에 비해 크게 높았다.

현금 선호도가 높은 것은 일본중앙은행의 통화정책과 관련이 있다. 초저금리 정책으로 인해 은행을 피해 현금을 쌓아두는 '장롱 예금'이 늘고 있는 것이다. 현재 장롱 예금은 50조엔 수준으로 추산된다. 전체 지폐 발행량의 절반 수준이다. 고액권인 1만엔 지폐를 없애면 혼란을 초래할 수 있다는 지적이 나오는 이유다.

미즈호 종합연구소의 수석 이코노미스트인 타카다 하지메는 "향후 20년을 생각할 때 세계적으로 현금의 보유·이용이 줄면서 일본에서도 화폐가 사용되지 않을 것으로 본다"며 "일본 정부가 향후 캐시리스(비현금) 비율을 80%까지 높이겠다는 목표를 갖고 있는 만큼 이번 화폐 개혁이 사실상 마지막이 될 가능성이 적지 않다"고 평가했다.

![[날씨] 크리스마스 낮부터 추위 주춤…밤부터 눈·비](https://image.ajunews.com/content/image/2024/12/24/20241224173627873669_388_136.jpg)

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_518_323.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)