이미지 확대

![[그래픽=김효곤 기자 ]](https://image.ajunews.com/content/image/2018/09/03/20180903085502240143.jpg)

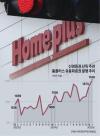

[그래픽=김효곤 기자 ]

하나금융투자는 3일 LG유플러스에 대해 "올해 6∼7월 높은 주가 상승을 나타냈던 LG유플러스 주가가 8월 이후 기관 매도세로 1만6000원 수준에서 횡보했다"며 "하지만 9월엔 수급상 변화가 예상된다"고 밝혔다.

하나금융투자는 LG유플러스를 통신업종의 최우선주로 선정하고 목표주가 2만3000원을 유지했다.

김 연구원은 "외국인 한도가 아직 8% 남아 있음을 감안하면, 외국인 매수세는 지속될 가능성이 높은 반면, 기관의 경우 8월 한 달간 이미 4% 이상 LG유플러스 매물을 출회한 상태라 추가 매도 물량 출회 가능성이 작다"고 전했다.

이 밖에도 김 연구원은 △5세대(5G) 이동통신의 최대 수혜주 △두 자릿수대의 높은 영업 이익성장률 △내년 1분기 '가입자당 평균 매출액'(ARPU) 상승 전환 △배당 증가 등의 이유로 LG유플러스를 업종 내 최우선주로 제시했다.

![[날씨] 매서운 꽃샘추위 계속…전국 곳곳에 눈·비 예보](https://image.ajunews.com/content/image/2025/03/17/20250317174639363851_388_136.jpg)

![[포토] 마약류 함유 불법 의약품 반입 주의보 발령한 관세청](https://image.ajunews.com/content/image/2025/03/18/20250318125238953396_518_323.jpg)

![[포토] 광화문 비상행동 긴급시국선언 기자회견](https://image.ajunews.com/content/image/2025/03/17/20250317170659258910_518_323.jpg)

![[포토] 유튜버 이진호 고소장 제출하는 김새론 유족 측 변호인](https://image.ajunews.com/content/image/2025/03/17/20250317170350294094_518_323.jpg)

![[포토] 봄에 펼쳐진 겨울 풍경](https://image.ajunews.com/content/image/2025/03/17/20250317120920490642_518_323.jpg)