[자료제공=금융감독원]

아주경제 윤주혜 기자 = #A은행에서 주택담보대출을 변동금리 조건으로 받은 직장인 김씨는 과장에서 팀장으로 승진해 대출 신청 당시보다 연봉이 크게 증가했다. 김씨는 영업점을 방문해 재직증명서, 급여명세서 등 입증자료를 제출하고 금리인하를 신청했다. 이후 A은행은 자체심사를 거쳐 김씨의 대출 금리를 3.5%에서 3.0%로 0.5%포인트 인하하기로 결정했고 김씨는 보다 낮은 금리로 대출을 갚을 수 있게 됐다.

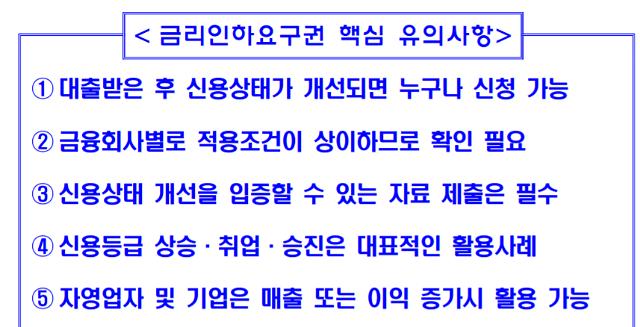

금융감독원은 김씨의 사례처럼 대출 뒤 신용상태가 개선되거나 승진을 했을 경우, 대출 금리를 낮출 수 있는 '금리인하요구권'을 이용할 수 있는 방안을 22일 소개했다.

먼저 개인이나 기업이 금융회사로부터 대출을 받은 후 신용상태나 상환능력이 대출당시보다 크게 개선되는 경우에는 누구든지 금융회사에 대출금리(이자율) 인하를 요구할 수 있다. 이러한 금리인하요구권은 은행은 물론 저축은행, 카드사, 보험사 등 제2금융권도 시행하고 있으며 신용‧담보대출, 개인‧기업대출 구분없이 모두 적용하고 있다. 다만, 햇살론 등 정책자금대출, 예·적금 담보대출, 보험회사의 보험계약 대출 등 미리 정해진 금리기준에 따라 취급된 상품은 금리인하요구권 대상에서 제외된다.

금리인하를 원하는 사람은 해당 금융회사의 영업점을 방문해 금리인하신청서를 작성하면 된다. 이때 본인의 신용상태 개선을 입증할 수 있는 자료를 반드시 제출해야 한다. 예를 들면, 승진을 이유로 금리인하를 요구할 경우에는 재직증명서와 급여명세서 등을 입증자료로 제출하면 된다. 신청이 있으면 금융회사는 내부 심사기준에 따라 심사하고 보통 5∼10 영업일 내에 고객에게 금리인하 여부 및 적용금리 등 심사결과를 통보하고 있다.

신용등급 상승, 취업, 승진, 전문자격증 취득 등은 금리인하 가능성이 높은 대표적인 신용상태 개선사례이다. 소득 또는 재산의 증가나 영업실적 개선 등으로 신용상태가 예전에 대출을 받을 때보다 크게 좋아지거나 신용등급이 2단계 이상으로 확실히 개선되면 금리가 인하될 가능성이 높다.

자영업자나 기업의 경우에는 매출 또는 이익이 크게 증가시 금리인하요구권을 활용할 수 있다. 매출액 또는 순이익 증가 등으로 기업 실적이 크게 개선되고 신용등급이 대출당시 보다 크게 좋아질 것으로 예상되거나, 새로운 특허 취득 또는 새로운 담보 제공이 가능하다면 거래하는 금융회사에 금리인하를 요구할 수 있다. 이 경우 중간 결산자료, 매출 관련 세금계산서나 기업 신용평가결과 자료 등 실적개선 입증서류를 제출하면 된다.

![[포토] 경찰 출석하는 박종준 경호처장](https://image.ajunews.com/content/image/2025/01/10/20250110101347772711_518_323.jpg)

![[포토] 군사법원, 박정훈 대령 무죄 선고](https://image.ajunews.com/content/image/2025/01/09/20250109104729509983_518_323.jpg)

![[포토] 공수처장, 2차 체포영장 집행이 마지막이란 각오](https://image.ajunews.com/content/image/2025/01/08/20250108002008900920_518_323.jpg)

![[포토] 눈 내리는 제주항공 사고 현장](https://image.ajunews.com/content/image/2025/01/07/20250107105645774286_518_323.jpg)