[사진제공=미래에셋은퇴연구소]

▲ 대니얼 카너먼 (Daniel Kahneman, ‘02 수상) - “넣어두고 잊어라 (Don’t Look)”

대니얼 카너먼 프린스턴대 명예교수는 노후자금을 모으기 힘든 이유 중 하나로 미래 손익은 과대평가하고 현재의 손익은 과소평가 하는 심리적 편향 때문 중도에 자꾸 자금찾아 써버리는 습관을 꼽는다.

▲ 로버트 머튼 (Robert C. Merton, ‘97 수상) - “자산에서 소득으로 (From Asset To Income)”

제 때 현금화하지 못하거나, 이자율에 따라 이자 소득이 달라지거나, 예상보다 오래 생존해 자산이 고갈되는 위험이다.

“자산에서 소득으로” 관점을 전환하면 이런 위험을 피할 수 있고, 구체적인 소득마련 계획을 세우거나 의사결정을 내리기도 쉬워진다.

▲ 윌리엄 샤프 (William F. Sharpe, ‘90 수상) - “분산, 분산, 분산하라 (Diversify, Diversify, Diversify)”

윌리엄 샤프 스탠퍼드대 명예교수는 노후자금을 주식이나 펀드에 ‘투자’하되, ‘분산’으로 위험을 낮출 것을 제안한다. 특히 금리 상품으로만 운용하기보다 주식이나 펀드에 투자해 투자 수익을 추구하라고 강조한다.

또한 “분산, 분산, 분산하라.” 라며 자산군 간·자산군 내·지역별 분산투자를 통해 위험을 낮춰야 한다고 했다.

▲ 마지막으로 미래에셋은퇴연구소는 노벨경제학자들의 조언을 바탕으로 개인이 실천할 수 있는 5가지 방법으로 제안했다.

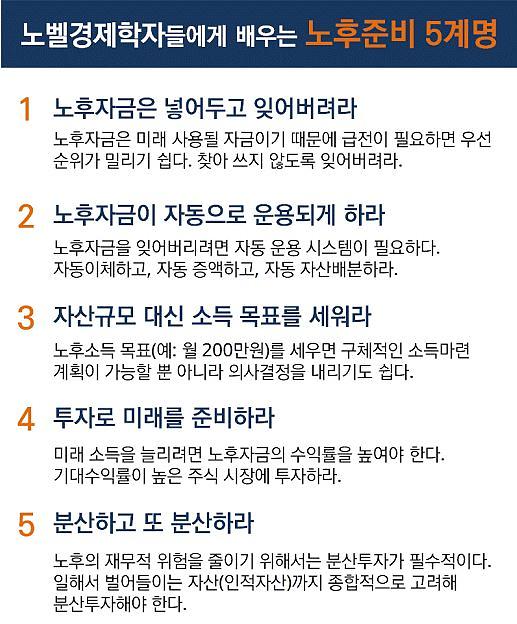

첫째, 노후자금은 넣어두고 잊어버려라.

둘째, 노후자금이 자동으로 운용되게 하라.

셋째, 자산규모 대신 소득 목표를 세워라.

넷째, 투자로 미래를 준비하라.

다섯째, 분산하고 또 분산하라.

미래에셋은퇴연구소 김경록 소장은 “인류 사고의 지평을 넓힌 경제학 대가들이 노후준비에 대해 어떤 조언을 하는지 귀 기울일 필요가 있다”며 “노후 불안에 대비하기 위해서는 샤프 교수의 조언처럼 투자로 미래를 준비해야 한다”고 말했다.

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)