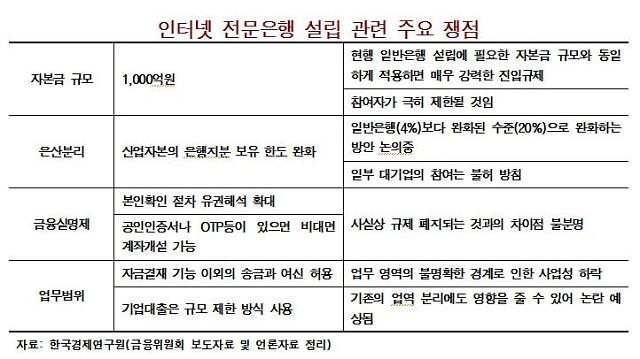

아주경제 채명석 기자 = 지난 2002년 SK텔레콤과 롯데, 코오롱 등의 대기업과 안철수연구소, 이네트퓨처시스템 등 벤처기업 20개사가 공동 출자해 인터넷 전문은행 ‘브이뱅크’ 설립을 추진했다. 하지만 브이뱅크는 금산분리(금융자본과 산업자본이 상대 업종을 소유·지배하는 것을 금지하는 원칙) 규제 장벽을 넘지 못해 무산됐다. 일반 은행 계좌를 만들기 위해서는 본인 확인 절차를 거쳐야 하는데 인터넷 전문은행에서는 무점포, 온라인 뱅킹 전략을 활용하기 때문에 금융실명제를 충족시킨다는 것이 현실적으로 불가능했을 뿐만 아니라 금산분리법에서 규제하는 산업자본이 은행에 출자해야 하는 구조를 가지고 있었기 때문이다.

최근 인터넷 전문은행과 모바일 결제 등 금융과 정보통신기술(ICT)이 융합한 핀테크 산업 육성을 위한 논의가 활발히 진행되고 있으나 산업을 가로 막고 있는 핵심규제인 금산분리의 폐지가 없이는 불가능하다는 주장이 제기됐다.

보고서는 우리나라의 금산분리 제도와 같은 유사한 규제를 적용하고 있는 미국과 일본에서도 인터넷 전문은행에 한해서는 규제를 완화하고 있는 추세라고 강조했다.

미국의 경우 오프라인 은행에 대한 은산분리 규제가 매우 강한 편인데도 불구하고 비은행 금융회사·산업자본의 인터넷전문은행 설립을 허용하고 있다. 그 결과 지엠(GM)과 비엠더블유(BMW)등 산업자본도 인터넷 전문은행을 소유하고 있다. 일본도 1997년 금융위기 이후 비금융기관이 20% 이상의 은행지분을 소유할 수 있도록 은행법을 개정했다. 이에 따라 소니(SONY) 등과 같은 비금융 산업자본의 인터넷 전문은행 사업 진출이 활발하게 일어나고 있다. 핀테크 산업의 선두주자인 중국은 정부가 민간금융기관 규제 완화에 적극적으로 나서 지난해 알리바바(Alibaba), 텐센트(Tencent) 등 인터넷 서비스 기업이 은행 라이센스를 취득했다.

한경연은 “우리나라가 현재와 같이 엄격한 금산분리 규제를 계속한다면 핀테크 혁명에 부응하기 어렵고 금융 산업 수준이 향상되기 어려울 것”이라고 강조했다.

이어 “인터넷 전문은행의 경우 운영비용이 상대적으로 적게 들기 때문에 서비스 수수료가 낮게 책정되는 등 가격경쟁력도 높은 편”이라며 “우리나라 유통기업·ICT기업의 금융서비스 수준이 제자리에 머문다면 글로벌 기업들과의 경쟁에서 뒤쳐질 수 있다”고 전망했다.

더불어 “핀테크 산업에 금융산업 규제를 동일하게 적용하면 글로벌 시장에서의 성공은 기대하기 어렵다”며, “핀테크 산업에 무(無)규제 원칙을 적용해 자유로운 시장 경쟁을 유도해야 한다”고 주장했다.

대표적인 사례로 온라인 지급결제서비스 페이팔(Paypal)의 경우 모기업인 이베이(eBay)의 수익증대에도 크게 기여하고 있다. 이베이에 따르면 페이팔 서비스 초창기 이베이의 이익액은 22억달러였으나 매년 증가해 2011년 117억달러에 달했다.

보고서는 핀테크 산업의 일자리 창출 효과도 “영국의 핀테크 허브 런던 테크시티에서 2013년 핀테크 산업과 관련된 투자가 2억6000만 달러에 육박하고 기업체는 8만8000개 이상을 넘어섰다”며 “런던에서 증가한 일자리 중 27%가 테크시티에서 만들어졌다”고 설명했다.

보고서는 핀테크 서비스 업무 영역에서 가장 중점을 두어야 할 분야는 이용자의 편의성이 높은 플랫폼 서비스 영역이라고 강조했다. 장기적으로 볼 때 모든 서비스 영역이 플랫폼 서비스에 융합될 것이라는 설명이다. ‘플랫폼 서비스’란 인터넷 전문은행 등 기존의 금융기관(은행)이 아닌 플랫폼이 지급결제·자금송금·자산관리·대출 등의 금융서비스를 제공하는 것을 뜻한다.온라인 지급결제 시스템 뱅크월렛 카카오, 알리페이, 애플페이 등이 대표적인 사례다.

글로벌 핀테크 사업영역별 투자 비중도 전자결재보다 플랫폼 서비스와 금융데이터 분석을 위한 투자가 급증하는 것으로 나타났다.

한경연은 “우리나라도 지난해부터 인터넷 전문은행 활성화에 대한 관심이 높아지고 있는 추세”라며 “알리바바나 페이팔 등 글로벌 기업과 경쟁하려면 선진화된 금융서비스와 안정적인 금융기술에 기반한 플랫폼 서비스에 승부를 걸어야 한다”고 말했다.

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)