한국은행이 전국 69개 금융기관을 대상으로 조사한 결과 10~11월 중 신규로 취급한 주택담보대출의 용도는 생활자금이 18.2%, 차입금상환 17.5%, 전월세자금 3.7%, 사업자금 4.9%였다.

또 정부와 한국은행은 경기활성화를 위해 재정확대 및 금리인하 정책을 펼쳤으며, 금융당국은 46조원의 재정자금 지원 및 한국은행은 기준금리를 두 차례 인하하여 2%를 기록하고 있다. 그러나 경기활성화 효과가 미비하다는 비판이 일고 있다.

이에 가계부채의 증가속도를 줄이기 위해 금융기관들의 심사과정을 강화하여 증가세에 제동을 걸어야 한다는 주장이 제기되었다. 하지만 저금리를 이용할 수 있는 기회가 줄어들어 금융소비자에게 불리할 수 있다.

가계부채가 무분별하게 증가하는 것은 우려가 될 부분이지만 낮은 금리대의 고정금리 상품을 잘 활용하면 가계경제에 보탬이 될 수 있다.

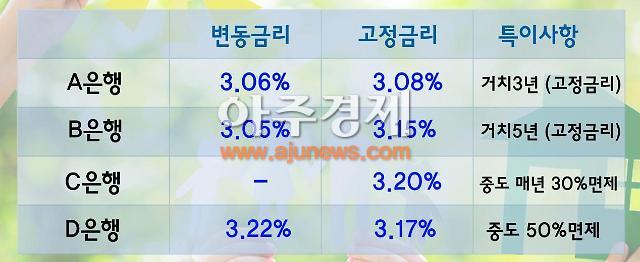

은행별 담보대출 최저 금리비교 표 [사진 = 뱅크앤가이드 제공]

주택담보대출의 경우 장기간에 걸친 안정적인 상환이 가능하며, 시중은행의 상환기간은 최대 30~35년·중도상환수수료기간은 상환기간에 관계없이 3년이기 때문에 대출기간 동안 꼭 사용해야 하는 것은 아니다.

또 중도상환수수료는 은행마다 1.4~1.5%가 매일 차감되는 방식이며, 매년10~30% 또는 50% 면제조건을 두고 있어 범위내에서 추가로 상환하여도 중도상환수수료를 물지 않아도 된다.

이번주 시중은행의 주택담보대출금리는 고정금리 비율 3.08~4.1%대로 형성되어 있으며 각 은행 및 지점별로 상이하다.

주택담보대출을 받을 때 유의해야 할 점은 거치기간에 대한 금리 인상이다. 거치기간이란 이자만 납부하는 기간으로 현재 특판이 진행중인 은행에서는 3년~5년까지 가능하며 금리가 최대 0.3%까지 가산된다.

가계부채 줄이기의 일환으로 올해부터는 거치기간을 둘 경우 대부분 금리가 가산되기 때문에 가급적 원금을 상환하는 것이 유리하며, 주택담보대출은 대출기간을 최대로 설정하면 매달 부담하는 원금은 줄어들기 때문에 부담을 줄일 수 있다.

주택담보대출금리비교 서비스를 무료로 제공하는 뱅크-앤가이드에서는 시중은행의 정확한 금리비교로 개인별 유리한 은행을 안내하는 서비스를 무료로 제공한다.

또한,아파트담보대출금리비교 이외에도 빌라, 오피스텔, 상가, 토지, 전세자금, 경락잔금, 사업자아파트담보대출, 아파트추가대출 등 종합적인 금리비교 서비스를 이용할 수 있고, 무료 상담문의는 홈페이지(www.bngplus.or.kr)나 유선을 통해 바로 이용할 수 있다.

![[날씨] 크리스마스 낮부터 추위 주춤…밤부터 눈·비](https://image.ajunews.com/content/image/2024/12/24/20241224173627873669_388_136.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)