[SK하이닉스 이익규모]

아주경제 이재영 기자 = 2분기 원달러 환율 급락에도 실적 선방한 SK하이닉스는 3분기엔 환율 급락세 진정 및 수요 확대 요인에 따라 실적 상승세를 유지할 것으로 전망된다.

김준호 SK하이닉스 코퍼레이트센터장(사장)은 24일 '2014년 2분기 컨퍼런스콜'에서 “D램 시장은 공급측면에서 3분기가 전분기와 비슷하게 케파(생산능력) 증가가 없다”며 “수요측면에선 상당히 늘어나는 시즌이 시작될 것으로, 이미 수요공급 상황을 충분히 반영해 주요 고객들과 분기협상을 완료했다”고 밝혔다.

여기에 모바일 성능 향상에 따라 D램 수요는 필연적으로 확대될 전망이다. SK하이닉스는 "2015년 대부분의 고급형 스마트폰이 3GB 램을 사용할 것"이라며 또한 "중급형은 1GB에서 2GB로, 보급형은 1GB로 채택될 것"이라고 내다봤다.

낸드플래시는 수익성 개선을 위한 자구 노력이 병행되고 있다. SK하이닉스는 “하반기 낸드플래시 원가 개선 및 마진 개선 효과가 상당부분 있을 것"이라고 전망했다. "낸드플래시 1x(10나노 후반대) 나노 제품에 대한 램프업(수율제고)이 2분기에 본격화됐다"면서 "주로 응용복합 제품 관련해 공급이 이뤄져 하반기 응용복합제품 비중이 상당부분 증가하고 16나노 램프업으로 원가가 개선될 것"이라고 그 이유를 설명했다.

신사업 투자효과도 점진적으로 가시화된다. SK하이닉스는 "3분기에 3D와 TLC(트리플레벨셀) 낸드플래시 개발을 완료하고 고객에게 샘플을 제공할 수 있을 것"이라고 밝혔다.

특히 SK하이닉스는 내년 하반기에 TLC의 비중을 상당 부분 늘릴 수 있을 것으로 보고 있다. 회사측은 “TLC의 첫 타깃을 SSD 시장으로 잡고 있다"며 "그 시장에서 호응을 얻으면 비중을 늘릴 계획이다. 모바일 채용 가능성도 보고 있다"고 설명했다.

이밖에도 SK하이닉스는 "M14(D램 신공장) 건설공사가 2015년 하반기 초에 완성될 예정"이라고 밝혔다. 그러면서 "하반기부터 M10 장비를 M14로 이전하면서 케파(생산능력) 감소가 불가피할 것"이라며 "M14로의 최종 이전은 2016년 상반기에 완료돼 그 때까지 케파 증가가 없을 것"이라고 덧붙였다.

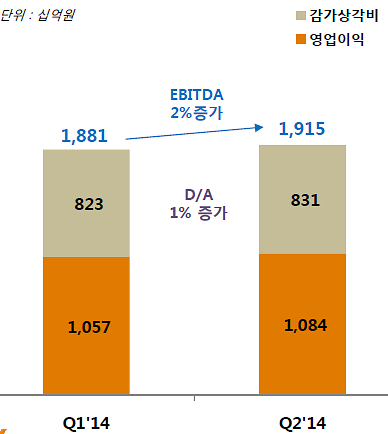

한편, SK하이닉스는 이날 2분기 매출 3조9228억원, 영업이익 1조838억원, 당기순이익 6737억원의 잠정 실적을 발표했다. 전년동기대비 매출은 0.2%, 영업이익은 2.7%, 당기순이익은 28.8% 각각 감소했다. 전분기에 비해선 매출은 4.8%, 영업이익은 2.5% 올랐고 당기순이익은 16% 감소했다.

SK하이닉스 관계자는 “원화 강세 영향에도 불구하고, 안정적 DRAM 시장 환경 및 원가절감 노력으로 전 분기 대비 영업이익 증가 및 2분기 연속 1조원 이상의 영업이익을 창출했다”고 말했다.

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)