퇴직연금 시장에서 ‘머니무브’가 활발해지면서 증권사들 간 경쟁이 치열해지고 있다. 최근 400조원 규모로 성장한 퇴직연금 시장에서 자금 이동이 예상되는 가운데 주요 증권사들은 수익률을 앞세워 고객 유치에 총력을 기울이고 있기 때문이다.

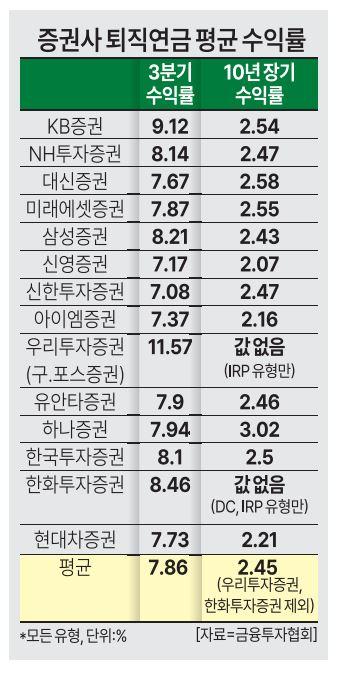

5일 금융투자협회에 따르면 올 3분기 기준 퇴직연금 평균 수익률(모든 유형 포함)은 7.86%를 기록했다. 해당 분기 수익률이 가장 높은 증권사는 KB증권(9.12%)이며, 10%에 가까운 수익률을 달성해 고수익을 기대하는 고객의 관심을 끌고 있다.

유형별로 살펴보면 올 3분기 확정급여형(DB) 평균 수익률(원금보장·비보장 포함)이 높은 증권사는 KB증권(8.52%), NH투자증권(8.06%), 대신증권(7.47%) 등이었다. 확정기여형(DC)은 하나증권(9.34%), 아이엠증권(8.92%), KB증권(8.9%) 등 수익률이 좋았다. 개인형(IRP)은 우리투자증권이 11.57%로 두 자릿수 수익률을 기록했으며 KB증권(9.95%), 유안타증권(9.17%)이 뒤를 이었다.

증권사 관계자는 “퇴직연금 상품에는 원금 비보장 상품과 원리금 보장 상품이 존재하며, 각 상품 특성에 따라 수익률과 변동성에 차이가 난다”고 설명했다.

퇴직연금 적립금 규모도 중요한 지표다. DB형에서는 현대차증권(14조6744억원)이 압도적인 적립금을 보유하고 있다. DC형과 IRP 시장에서는 미래에셋증권이 각각 11조366억원, 9조8803억원으로 가입자들에게 많은 관심을 받고 있다.

금융투자업계 관계자는 “퇴직연금 유형별 수익률과 안정성, 적립금 등 다양한 요소가 연금 선택에 중요한 영향을 미치고 있어 각 증권사의 성과를 꼼꼼히 따져볼 필요가 있다”고 설명했다.

그는 “원금 비보장 상품은 대체로 높은 수익률을 기대할 수 있지만 시장 상황에 따라 변동성이 클 수 있어 위험을 감수해야 한다”며 “원리금 보장 상품은 비교적 낮은 수익률을 보이지만 안정성이 높아 리스크를 피하고자 하는 고객에게 적합하다”고 말했다.

한편 퇴직연금을 선택할 때 총 수수료율도 따져보는 게 좋다. 수수료가 차지하는 비중이 크면 같은 수익률을 내도 받는 금액이 달라질 수 있기 때문이다. 다만 대다수 증권사 퇴직연금 상품 관련 비용부담률은 1% 미만이다.

![[단독] 리밸런싱 지속하는 SKT...계열사 SK엠앤서비스, 삼구아이앤씨에 매각](https://image.ajunews.com/content/image/2024/12/26/20241226133914775900_388_136.png)

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_518_323.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)