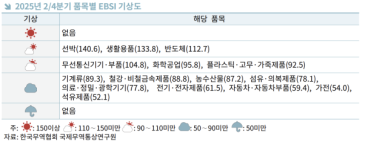

이미지 확대

![한 은행 영업점의 대출 창구 모습 [사진=연합뉴스]](https://image.ajunews.com/content/image/2024/08/12/20240812141628265857.jpg)

은행들이 여러 차례 대출금리를 인상했지만 여전히 가계대출 상승세는 꺾지 못했다. 스트레스 총부채원리금상환비율(DSR) 2단계 도입을 두 달 미뤘던 금융당국도 대거 몰린 가계대출 ‘막차’ 수요에 당혹스러운 모습이다. 뒤늦게 내놓은 정책대출 금리 인상안마저 반쪽짜리란 지적이 나온다.

12일 금융권에 따르면 가계대출이 급증하기 시작한 지난 7월부터 주요 시중은행은 대출금리를 줄줄이 올리기 시작했다. 주택담보대출을 비롯해 전세자금대출 등 가계대출 상승 폭을 줄일 만한 상품을 중심으로 가산금리를 여러 차례 올렸다.

이날도 신한은행은 내부 회의를 거쳐 다시 한번 대출금리를 올리기로 했다. 오는 16일부터 주담대 금리를 최대 0.5%포인트 인상한다. 이는 지난 7일 주담대 금리를 0.3%포인트 올린 후 9일 만이자 약 한 달 만에 다섯 차례 대출금리를 올리는 셈이다.

은행들이 대출금리를 계속 올리는 건 가계대출 상승세 때문이다. 최근 들어 가계대출이 급증하면서 은행이 자체 조정하는 가산금리를 인위적으로 조정해서라도 가계대출 상승세를 꺾어보겠다는 금융당국 주문이 반영된 결과다. 지난달 은행권 가계대출은 5조5000억원 늘며 4개월 연속 상승세를 이어갔다.

그러나 은행권의 가산금리 인상만으론 가계대출 상승세를 꺾기는 역부족이다. 금융당국 역시 현실적인 대안을 내놓지 못하며 가계대출은 점차 불어나고 있다. 앞서 당국이 지난 6월 말 부동산 프로젝트파이낸싱(PF) 연착륙을 이유로 스트레스 DSR 2단계 도입을 두 달 연기해 가계대출을 폭증시키는 원인을 제공했다는 비판마저 나온다. 대출 한도를 줄이는 스트레스 DSR 2단계 시행 전 최대로 자금을 끌어모으려는 이른바 막차 수요가 몰렸기 때문이다.

여기에 당국 예상보다 빠른 부동산 시장 회복세도 가계대출 상승 요인으로 작용하고 있다. 지난 7월 서울 아파트 계약 건수는 6911건으로 현재 추이를 지속하면 2020년 7월(1만1170건) 이후 4년 만에 최다를 기록할 전망이다. 7월 계약분 신고 기한은 이달 말까지로 아직 20일가량 남았다.

정부는 뒤늦게 무주택자에게 저리로 주택 구입 자금을 빌려주는 정책대출 금리를 올리고 나섰지만 이마저도 반쪽짜리 대책이란 지적이다. 저출생 대책으로 내놓은 신생아 특례대출은 이번 금리 인상에서 빠졌기 때문이다. 오는 16일부터 디딤돌(매매)과 버팀목(전세) 대출금리만 최대 0.4%포인트 인상한다.

금융권 관계자는 “은행이 대출금리를 올린다고 살아나고 있는 부동산 시장 수요를 억누르기는 힘들다”며 “저리로 자금을 빌려주는 정책대출로 인해 가계대출 상승세가 더 가팔라졌다”고 말했다.

![[포토] 한미연합 제병협동 도하훈련](https://image.ajunews.com/content/image/2025/03/20/20250320163750301534_518_323.jpg)

![[포토] 음주운전·불법숙박업 혐의 문다혜 징역 1년](https://image.ajunews.com/content/image/2025/03/20/20250320114539680796_518_323.jpg)

![[포토] 악수하는 이재용·이재명](https://image.ajunews.com/content/image/2025/03/20/20250320110327396278_518_323.jpg)

![[포토] 탄핵선고 앞두고 연합훈련 실시한 경찰기동대](https://image.ajunews.com/content/image/2025/03/18/20250318165751631571_518_323.jpg)

이익만 연간 10조원씩 버는 은행이 힘이 없다고? 은행을 두배로 더 만들어야 힘이 없어지고 이자율이 낮아질텐데..은행 힘이 너무 쎄