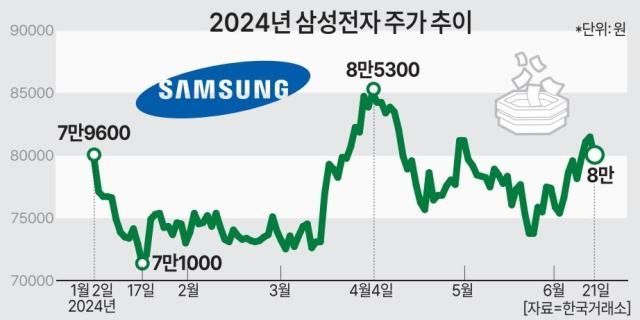

23일 한국거래소에 따르면 삼성전자 주가는 지난 21일 8만원에 정규 거래를 마쳤다. 직전 거래일인 이달 20일 종가 대비 1.96% 하락했다. 이후 시간 외 단일가 매매(오후 4~6시)에서 0.12% 하락해 7만9900원을 기록했다. 8만원 선을 되찾은 지 이틀 만에 7만원대로 내려섰다.

증권가에서는 SK하이닉스 목표주가를 연일 상향 조정하고 있지만 삼성전자에 대한 눈높이 조절은 없다. 다만, 향후 예상 실적과 관련해 긍정적인 전망이 나오고 있고 연초 이후 주가가 제자리를 지켜 상승 여력 자체는 크다는 의견을 내놓고 있다.

에프엔가이드에 따르면 삼성전자의 이번 2분기 연결 기준 예상 매출액과 영업이익은 각각 73조3370억원, 8조1998억원으로 추산된다. 이는 전년 동기 대비 22.22%, 1126.5% 급증한 수치다. 2분기 뿐 아니라 실적 성장세는 계속 이어질 것이라는 분석이 나온다. 올해 연간 매출액과 영업이익은 308조8598억원, 38조9128억원으로 2023년보다 19.28%, 492.55% 늘 것으로 예상된다.

이민희 BNK투자증권 연구원은 "인공지능(AI) 서버 인프라 투자 붐에 따라 관련 고용량 메모리 특수는 지속될 전망"이라며 "삼성전자도 HBM3E, 128GB 고용량 D램 매출을 언제 본격적으로 늘릴 수 있느냐, 그리고 현재 TSMC가 독점하고 있는 AI칩 수주 확보 여부가 관건일 것"이라고 설명했다.

황민성 삼성증권 연구원은 "12단은 메모리 3사 모두 6월게 내부 인증 후 8~9월께 고객 인증이 예상된다"며 "12단은 블랙웰 울트라로 불리는 B300용으로 이 제품은 내년 3분기 양산 예정이고, 따라서 HBM은 8~9월 인증을 거쳐 올해 말 일부 납품이 예상된다"고 내다봤다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)