14일 금융당국에 따르면 금융감독원은 이번 주까지 은행·보험·2금융권 등 모든 금융권을 대상으로 부동산PF 정상화를 위한 비공개 면담을 진행한다. PF 정리가 저조한 사업장을 집중 분석할 예정이다. 금융위원회는 이런 면담 결과를 공유받아 PF사업장 정리를 유도하는 방향으로 '사업성 평가 기준'과 '대주단 협약' 제도 등을 내놓기로 했다.

특히 당국은 구조조정을 활성화할 수 있는 인센티브 방안을 고심 중이다. 예컨대 A 사업장이 사업성이 있다고 판단되는 동시에 손실이 날 가능성도 있다면 인센티브를 적극 도입해 사업장을 원활하게 돌아갈 수 있도록 하겠다는 취지다. 실제 저축은행·캐피탈 등 2금융권의 경우 자체 PF 자산이 50% 이하 헐값으로 책정된 탓에 사업장을 정리하기보다 버티기에 들어간 형국이다. 이에 신규 자금 투입에 대한 건전성 분류를 상향 조정하거나 △검사 완화·유예 조치 △경·공매 활성화 지원 등을 검토 중이다.

금융당국 관계자는 "신규 자금 투입은 그대로 진행하고, 재구조화 작업은 재구조화 작업대로 진행하는 것"이라면서 "어느 하나 중요하지 않은 것이 없다. 옥석 가리기가 우선이라는 취지"라고 설명했다.

이는 이복현 금감원장이 2금융 부실 PF 정리를 우선순위로 꼽은 것과 같다. 또 2금융 PF 버티기가 금융권 내 더욱 큰 위기를 초래할 수 있다는 우려가 커지고 있기 때문이다. 지난해 부동산 PF 대출 잔액(135조6000억원)을 보면 은행·보험을 제외한 2금융에서 차지하는 비중만 35%에 달한다. 여신전문금융회사(카드·캐피탈, 25조8000억원)를 비롯해 저축은행(9조6000억원), 증권(7조8000억원), 상호금융(4조4000억원) 순이었다.

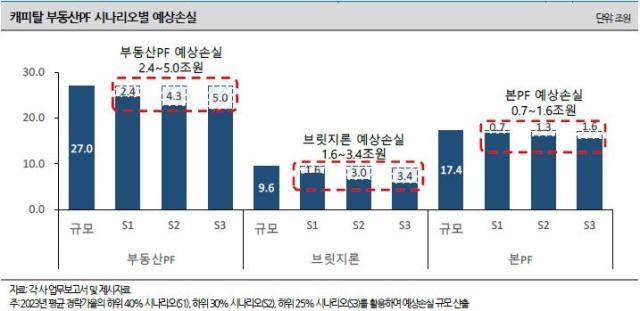

신용평가사의 분석도 이를 뒷받침한다. 최근 나이스신용평가(나신평)는 자체 보고서를 통해 캐피탈 업계에서 발생할 수 있는 손실 규모가 최대 5조원에 달할 것으로 내다봤다. 저축은행과 증권에서도 각각 4조8000억원과 4조원의 손실이 발생할 수 있다고 진단했다.

나신평 관계자는 "지난해 대규모 대손충당금 적립에도 불구하고 대부분의 캐피탈, 저축은행에서 적극적인 대손충당금 적립이 필요한 상황"이라면서 "고금리와 부동산 경기 침체 상황이 지속되면서 (부동산PF) 부실 발생 가능성이 높아지고 있다"고 지적했다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)