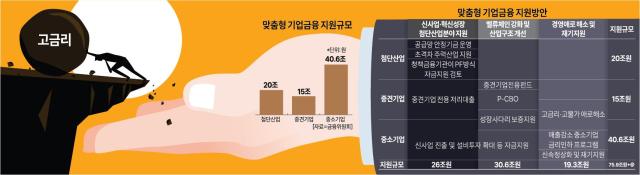

8일 관련 업계에 따르면 총 76조원 규모인 기업금융 지원 방안은 산업 특성상 대규모 투자가 필요한 대기업 위주인 첨단 전략산업과 우리 산업생태계에서 허리라고 할 수 있지만 정책 지원 사각지대에 있어 자금 조달에 어려움을 겪는 중견기업, 경기 둔화와 고금리로 위기기업이 증가하고 있는 중소기업으로 나눠 ‘맞춤형’으로 설계됐다.

지원 규모를 분야별로 보면 △신산업·혁신성장 및 첨단산업 지원 26조원 △밸류체인 강화 및 산업구조 개선 30조6000억원 △경영애로 해소 및 재기 지원 19조3000억원 등이다.

특히 중소기업을 대상으로 19조4000억원을 공급하고, 특별프로그램으로 5조원을 마련해 1년간 대출금리를 2%포인트 인하한다.

5대 은행(KB국민·신한·하나·우리·NH농협) 등이 함께 자금을 마련한다. 일시적으로 유동성 부족을 겪는 중소기업은 ‘신속 정상화 금융 지원 프로그램’을 통해 3조원 규모로 가산금리 면제 등을 지원한다. 고금리 부담 완화를 위해서는 정책자금을 11조3000억원 투입한다.

원자재 수급 차질 피해 기업과 중장기 운전자금이 필요한 기업에 대한 장기 자금 지원, 소기업에 대한 특별 지원 등 프로그램별로 최대 1.5%포인트 금리 감면과 최대 0.5%포인트 보증료 감면을 제공한다.

부실 징후 기업 중 경영 정상화가 가능한 기업에 올해 1조원 규모로 캠코가 조성하는 기업구조혁신펀드와 정책금융기관의 채무조정 및 신규 자금 제공을 통해 신속한 정상화를 유도한다. 이 밖에 채무변제 중인 기업인, 신용등급 저하로 어려움을 겪는 기업인 등을 대상으로 재기를 지원하기 위해 재창업 자금 및 보증도 총 3000억원 규모로 지원할 방침이다.

중견기업에는 5대 은행과 정책금융기관이 ‘중견기업전용펀드’를 공동 조성한다. 중견기업전용펀드는 사업 재편과 스케일업, 인수합병(M&A) 등을 추진하는 중견기업과 예비 중견기업의 투자를 위한 것이다. 최대 5조원 규모며 3분기까지 1차로 5000억원 규모로 펀드 결정을 완료해 집행에 나선다.

보증 지원 프로그램도 가동된다. 매출액과 도약 단계를 기준으로 중소기업이 중견기업으로 성장하는 과정에 따라 기업당 최대 보증한도를 500억원까지 확대한다. 신용보증기금과 기술보증기금의 보증 여력을 바탕으로 5대 은행의 임의출연을 통해 총 2조3000억원 규모로 지원에 나설 예정이다.

중소·중견기업계는 한숨 돌렸다는 반응이다. 중소기업중앙회 관계자는 “정책 금융기관만 지원하던 형태에서 5대 은행까지 나선 것에 의미가 있다”며 “글로벌 공급망 재편 등 변화의 시기에 중소기업계가 버틸 수 있는 여력을 확보할 기회로 작용할 것”이라고 말했다.

한국중견기업연합회 관계자 역시 “중견기업 경쟁력을 높이기 위해 금리 부담을 완화하고 직접금융 강화 방안이 대책에 포함된 것이 고무적”이라고 말했다.

현재 중소기업들은 적자 폭 확대와 이자 비용 증가로 벼랑 끝에 내몰리고 있다.

한국은행에 따르면 신규취급액 기준으로 2020년 2.97%였던 중소기업 대출금리는 2022년 4.44%에서 지난해 5.34%까지 치솟았다. 2012년 5.66%를 기록한 이후 11년 만에 5%대로 다시 올라섰다.

그럼에도 중소기업 대출 의존도는 높아지는 추세다. 지난해 12월 말 기준 중소기업 은행 대출 잔액은 999조9000억원으로 집계됐다. 같은 해 11월 말 1003조8000억원으로 사상 처음 1000조원을 돌파했지만 연말 대출 상환 등으로 소폭 줄었다. 그러나 올해 1월 말 기준 1001조4000억원으로 또다시 1000조원을 돌파했다.

게다가 5대 시중은행에서 올해 만기가 닥치는 중소기업 대출은 204조원에 달한다. 이 중 약 40%(82조원)는 4~7월에 몰려 있다. 중소기업중앙회가 조사하는 중소기업 경기전망지수(SBHI)도 지난해 10월부터 5개월 연속 하락세다.

중기·중견기업에 단비 같은 금융 지원이지만 우려도 있다. 구조조정이 필요한 한계기업의 생명 연장 수단으로 전락해 우후죽순 좀비기업들이 늘어날 것이라는 이유에서다.

이정희 중앙대 경제학부 교수는 “정부 금융 지원 방안이 실효성을 가지려면 구조조정이 필요한 기업과 유동성이 부족한 기업을 나누는 절차가 선행돼야 할 것”이라며 “한계기업으로 자금이 흘러들어가는 것을 최대한 억제해야 한다”고 강조했다.

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)