이창용 한국은행 총재가 13일 서울 중구 한국은행에서 열린 통화정책방향 기자간담회에서 취재진 질문에 답하고 있다.[사진=사진공동취재단]

하지만 금리인상이 호재로 작용하는 은행주에 향한 시장반응은 차가웠다. 특히 금리인상에 직접적인 수혜를 볼 것으로 예상되는 국내 4대 금융지주(KB금융·신한지주·하나금융지주·우리금융지주)에서는 우리금융지주를 제외한 나머지 3개 종목이 하락했다.

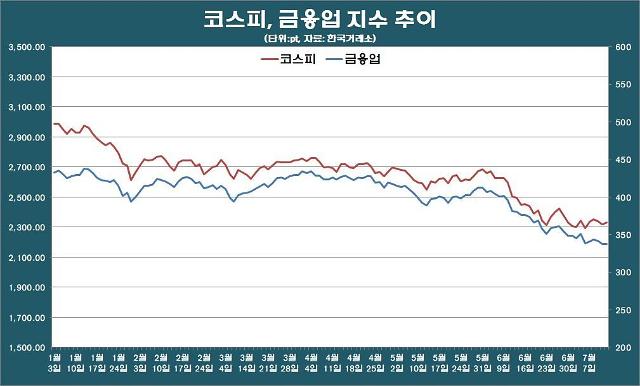

한국거래소에 따르면 금융업 지수는 전 거래일 대비 0.18포인트(0.05%) 소폭 오른 337.65에 거래를 마쳤다. 금융지주별 전 거래일 대비 주가 등락을 살펴봐도 △KB금융(-1.74%) △신한지주(-2.81%) △하나금융지주(-1.11%) △우리금융지주(0.88%) 등이다.

은행주는 금리인상기 수혜주로 꼽힌다. 금리가 오르면 이자수익이 커지기 때문이다. 이번 금리인상에 힘입어 국내은행들이 사상최대 실적을 낼 것으로 전망되는 등 실적 모멘텀도 형성된 상황이다.

[자료=한국거래소]

KB국민은행, 신한은행은 최근 서민, 취약계층을 위한 대출금리 조치를 내놨다. KB국민은행은 4월 주택담보 대출금리(이하 주담대)를 최대 0.45%포인트, 전세자금 대출금리를 최대 0.55%포인트 인하한 것을 연장했다. 또한 신용대출 만기를 5년에서 10년으로 확대하고 지난 5월 13일부터는 주담대 만기를 40년으로 늘렸다.

신한은행도 지난 3일 ‘금리인상기 취약 차주 프로그램’을 시행하기로 밝혔다. 6월 말 기준 연 5% 초과 주담대 이용 고객 금리를 1년간 연 5%로 일괄 감면조정하고, 금리상한형 주담대 신청고객을 대상으로 연 0.2% 가산금리를 1년간 은행이 부담하기로 했다.

공공성을 강조한 조치지만 수익개선에는 도움이 되지 않고, 금리인상기에 맞춰 대출금리를 인상한다는 부정적 여론을 잠재우기에도 역부족인 것으로 해석된다.

또한 금융당국이 통화긴축 기조를 유지하고 있어 부실대출이 늘어날 수 있고, 장기적인 경기침체 우려가 부각되고 있다는 점이 주가 하방압력을 높이는 것으로 보인다.

이어 미국 은행주를 중심으로 국내 은행주에 악영향을 주고 있는 것으로 보인다. 블룸버그에 따르면 미국 6개 대형은행지주사 순이익은 2021년 1311억 달러(약 171조3477억원)에서 2022년 1010억 달러(약 132조70억원)까지 감소할 것으로 예상됐다. 1년 새 23% 이상 급감한 수준이다.

반면 국내 4대 금융그룹은 올 상반기 9조원에 달하는 당기순이익으로 사상 최대 실적을 기록할 것으로 예상된다.

구경회 SK증권 연구원은 “현재 은행업종 주가순자산비율(PBR)이 0.36배에 불과하다”며 “2020년 3월 팬데믹 충격 당시 PBR 저점이 0.30배였던 점을 감안하면 과매도됐다고 볼 수밖에 없다”고 설명했다. 이어 그는 “국내 은행들은 (미국 은행과 달리) 이익증가 컨센서스를 가지고 있다”고 덧붙였다.

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)