소액대출 취급 비중, 1% 아래로

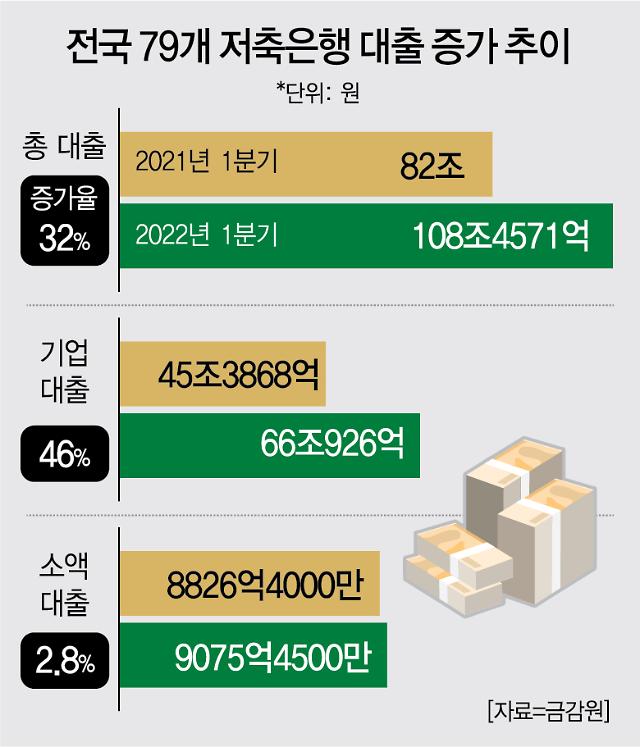

13일 금융감독원에 따르면, 전국 79개 저축은행의 올 1분기 말 총대출 취급 잔액은 108조4571억원으로 집계됐다. 이는 작년 동기(82조원)보다 32%나 급증한 수치다. 이 중 소액대출 취급액은 8825억4000만원에서 9075억4500만원으로 2.8% 증가하는 데 그쳤다.

소액대출 총 취급액이 1000만원 미만인 업체도 27곳에 이르렀다. 이로 인해 전체 대출 중 차지하는 비중도 0.83%까지 줄었다. 이 수치는 2017년 1.53%에서 줄곧 내리막길을 걷고 있다. 해당 비중이 1% 밑으로 내려앉은 건 이번이 최초다.

대신 기업 대출 취급량을 빠르게 늘렸다. 해당 대출 잔액은 작년 1분기 45조3868억원에서 올 1분기 66조0926억원으로 46%나 급증했다. 이 수치만 보더라도, 저축은행들이 가계 대출보단 기업 대출 중심의 사업 전략을 강행했단 것을 알 수 있다.

기업 대출, 문제점 곳곳에 노출

금융당국의 우려가 가장 큰 것도 이 대목이다. 특히 다중채무자에 대한 근심이 크다. 저축은행 대출자 중 3개 이상의 금융회사에서 돈을 빌린 다중채무자 비중은 2019년 말 69.9%에서 올 5월 말 75.8%까지 늘었다. 다중채무자는 일반 채무자에 비해 부동산 관련 위험성이 훨씬 클 수밖에 없다. 이에 금융위와 협의를 통해 다중채무자에 대한 추가 대손충당금 적립방안을 마련하겠다고 저축은행에 밝힌 상태다.

금융당국은 기본적으로 저축은행들이 기업 대출 중심의 사업을 펼쳐나가는 것을 마땅치 않게 보고 있다. 이 과정에서 사업자 주택담보대출 서류 위변조 등의 부정행위도 다수 적발됐기 때문이다.

작업대출은 크게 대출모집인과 모집 법인 등으로 나뉜다. 세금계산서 등 대출에 필요한 서류를 꾸미고 개인사업자로 둔갑시켜 저축은행에서 돈을 빌리는 식이다. 금감원은 이 과정에서 일부 저축은행들이 “알고도 그냥 넘어갔다”는 정황을 포착한 것으로 전해졌다. 예컨대 집을 사업장으로 위조해 인터넷쇼핑몰 사업자 등으로 위장하는 식이다. 사업자 주담대를 새로 취급할 경우, 3개월마다 검증을 해야 하는데 이를 생략한 경우도 많다. 매출 확인 등의 과정도 제대로 거치지 않았다.

저축은행업계 관계자는 “(사업자 주담대) 실무자들 사이에서는 ‘진성 사업자’와 ‘가라(가짜) 사업자’로 나눠 알고도 넘어가는 게 일종의 불문율”이라며 “사업자 주담대 취급량이 많은 일부 대형 저축은행들은 발 등에 불이 떨어졌을 것”이라고 말했다.

이에 이복현 금감원장은 앞선 저축은행 CEO(최고경영자)와의 간담회에서 “최근 일부 저축은행에서 사업자 주담대 서류 위변조 행위가 다수 적발됐다”며 “특히 대출 취급 후 자금용도 및 유영 여부 점검이 제대로 이뤄지지 않았다”고 쓴소리를 내뱉은 바 있다.

금융권 "저축은행 취약 차주 보호에 적극 나설 때"

금융권에선 저축은행들이 취약 차주들을 위한 지원에 더욱 적극적으로 나설 필요가 있다는 지적이 나온다.

이복현 원장 역시 취약 차주 보호 목적의 중금리 대출을 지속해야 한다고 당부했다. 무엇보다 코로나 팬데믹(세계적 대유행) 관련 금융지원 종료와 금리상승이 겹친 현 시점이야말로, 저축은행의 역할이 중요할 때란 목소리가 높다.

실제로 이날 한국은행은 현재 연 1.75%인 기준금리를 연 2.25%로 올렸다. 통상적인 인상 폭(0.25%포인트)의 두 배인 ‘빅스텝’(0.50%포인트 인상)으로 역사상 최초다. 이는 즉, 저축은행의 조달 원가가 높아질 수밖에 없단 뜻으로, 향후 취약 차주 대출에 자칫 보수적으로 접근할 수 있다.

소액 대출 취급량도 일정 수준을 유지해야 할 것으로 봤다. 이 대출을 받는 고객은 대부분 최고금리를 적용받는 만큼, 기준 금리상승 시 업체 입장에선 수익성이 나빠질 수 있다. 그러나 최근 대부업체들도 담보 대출 중심으로 사업을 재편하는 상황에, 해당 대출 통로까지 막히면 고객들은 단번에 불법 사금융 시장으로 내몰릴 우려가 크다.

![[날씨] 크리스마스 낮부터 추위 주춤…밤부터 눈·비](https://image.ajunews.com/content/image/2024/12/24/20241224173627873669_388_136.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)