현대자동차와 기아의 첫 번째 전용 전기차인 ‘아이오닉5’(왼쪽)와 ‘EV6’ [사진=현대자동차그룹]

5일 한국자동차산업협회는 ‘2021년 주요국 전기동력차 보급현황 분석’ 보고서를 통해 이러한 내용을 발표했다. 보고서에 따르면 지난해 세계 자동차 시장은 공급망 불안과 코로나19로 인한 생산지연 등으로 4%대의 완만한 회복세를 보였다.

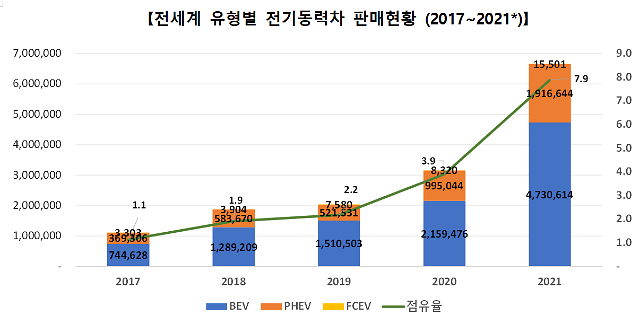

그러나 전기동력차(BEV, PHEV, FCEV) 판매는 약 666만대를 기록하며 전년 대비 110.7% 증가했다. 순수전기차는 전년 대비 119%가 증가한 473만대, 플러그인 하이브리드는 92.6%가 증가한 192만대, 수소전기차는 86.3% 증가한 1만5500대다. 이러한 성장세에 힘입어 전기동력차는 전체 자동차 시장에서 3.9% 점유율이 7.9%로 높아졌다.

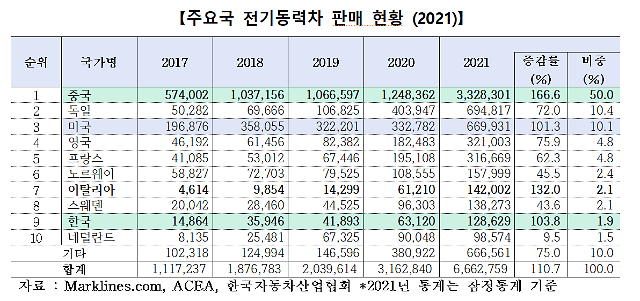

지역별로는 중국 시장에서 전기동력차 판매량이 두드러졌다. 전년 대비 166.6% 증가한 333만대를 기록하며 전 세계 전기동력차 시장점유율을 전년 39.5%에서 50%로 끌어올리는 역할을 했다.

[자료=한국자동차산업협회]

영국은 지난해 전기동력차 보조금 축소와 지급요건 강화 등에도 불구하고 법인용 전기차 세제혜택으로 법인차 중심의 수요 증가가 이뤄졌다. 프랑스도 전기차 세제혜택과 노후차 교체지원 등을 통해 전기동력차 판매가 전년 대비 62.3% 증가했다.

미국은 바이든 정부의 환경정책 강화와 공공부문 전기동력차 구매제도 도입, 제작사 신규모델 투입 확대 등으로 전년 대비 101.3% 증가했다. 우리나라는 전년 대비 103.8% 증가한 12만9000대로 전년에 이어 9위를 유지했다.

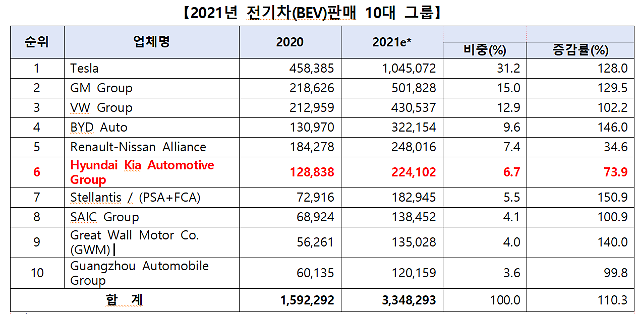

전기동력차 제작사별 판매량은 테슬라가 전년에 이어 1위를 지켰다. 캘리포니아 프레몬트 공장과 상하이 기가팩토리의 공급 확대로 128% 증가한 104만5072대를 기록했다. 폭스바겐그룹은 MEB플랫폼을 채택한 ‘ID.3’ 등 신모델 투입과 ‘스코다’ 등 보급형 모델이 인기를 끌며 84.2% 증가한 70만9030대를 기록했다.

3위는 중국 BYD로 신형 BEV 출시 등에 전년 대비 232.2% 증가한 59만5089대를 판매했다. 4위는 중국 시장에서 홍광미니 흥행에 성공한 GM으로 전년 대비 132.1% 증가한 51만5584대를 기록했다.

[자료=한국자동차산업협회]

6위는 FCA와 PSA 합병으로 출범한 스텔란티스다. 전년 대비 162.8% 증가한 33만9375대를 판매해 10위에서 6위로 뛰어올랐다. 7위는 ‘iX3’, ‘X3’ 등 신형 모델을 투입한 BMW그룹으로 전년 대비 79.9% 증가한 31만1513대를 판매했다.

8위는 중국 지리차그룹으로 볼보 신형 모델 투입부터 볼보와 지리차의 합작브랜드 링크앤코의 판매 증가 등에 전년 대비 84.3% 증가한 29만4768대를 판매했다. 9위는 르노-닛산 얼라이언스로 ‘스프링 EV’ 등 보급형 소형 모델 투입과 하이브리드 모델 확대가 효과를 보면서 전년 대비 44.1% 증가한 27만9757대를 판매했다.

10위는 전년 대비 46.1% 증가한 24만9037대의 다임러그룹이다. 스마트 브랜드와 ‘EQA’, ‘MQS’ 등 전기차 라인업 확대가 판매를 견인했다.

모델별 판매량은 테슬라 ‘모델3’가 56만3266대로 1위에 올랐다. 2위는 테슬라 ‘모델 Y’ 43만5672대, 3위는 상하이 GM 우링 ‘홍광미니’ 42만6482대로 상위 3개 모델이 전체 전기차 판매의 30.1%를 점유했다.

4위는 BYD ‘한’ 8만7189대, 5위는 체리 ‘eQ1!’ 7만7159대, 6위는 장안기차 ‘베니’ 7만6468대, 7위는 르노 ‘조에’ 7만6143대, 8위는 폭스바겐 ‘ID.3’ 7만5355대, 9위는 폭스바겐 ‘ID.4’ 7만1728대, 10위는 광조기차 아이온S 6만9220대로 나타났다.

현대차그룹은 신형 전기차 출시에 대한 대기수요와 하반기 반도체 수급 차질에 따른 출고 지연 영향에 기존 모델인 ‘코나’와 ‘니로’만 20위권에 진입했다. 20위권 모델 중 중국계 브랜드는 전년 30.8%에서 40.2%로 크게 증가했으며, 상위 3개 모델은 규모의 경제를 달성하면서 전년 26.9%에서 30.1%로 상승했다.

[자료=한국자동차산업협회]

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)