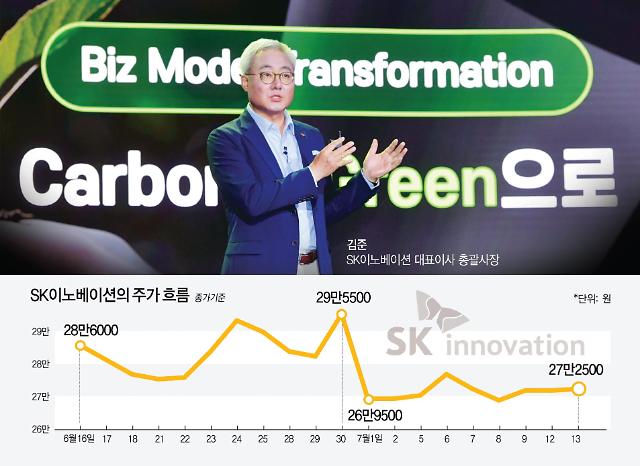

SK이노베이션의 주가 흐름[아주경제신문]

파이낸셜 스토리, 거버넌스 스토리 등이 종합된 '스토리 데이'였다. 이 중 파이낸셜 스토리를 짧게 요약하자면, 미래가치를 현재 시점에서 인정받기 위한 이야기다. 미래가치를 현재 인정받는다는 의미는 주가로 표현된다. 주가는 현재 실적이 떨어지더라도 향후 성장 기대감으로 상승할 수 있기 때문이다.

전문가들은 SK이노베이션의 주가가 하락한 이유를 배터리 사업부의 물적 분할 우려로 꼽았다. 이날 김준 사장은 "배터리 사업을 분할한다면 나스닥 시장 상장도 검토하고 있다"면서 "기업공개(IPO) 판단 기준은 배터리 사업 가치를 제대로 인정받는 시점"이라고 했다. 또한 지동섭 SK이노베이션 배터리 사업 대표 역시 "배터리 사업은 투자 재원 충당이 중요하다"면서 "배터리 사업 입장에서는 투자 타이밍을 놓치지 않기 위해 분할을 빨리하는 것이 좋다"며 분할의 필요성을 내비치기도 했다.

'미래산업'인 배터리 사업부는 아직은 이익을 내지 못하고 있다. 수주 잔고가 1TW(테라와트)+α로 원화로 환산 시 130조원 규모에 달하지만, 올해 1분기에도 1766억원의 영업손실을 냈다. 최근 9분기 연속 영업손실을 내면서 아직까지 20~40% 사이의 손실률을 기록 중이다. 배터리 제품 100원어치를 팔 때마다 120~140원 정도의 비용이 발생한다는 의미다.

이 같은 일은 LG화학도 작년에 마찬가지로 발생했다. LG화학은 LG에너지솔루션을 분사하겠다고 발표한 뒤 이틀간 주가가 11%(73만원→64만5000원) 하락했다. 당시 소액주주들은 청와대 국민청원 게시판에 "LG화학 물적 분할로 인한 개인투자자 피해를 막아주십시오"라는 청원글까지 올리기도 했다.

LG화학과 SK이노베이션 입장에서는 자회사들이 높은 기업가치를 인정받은 후 신주를 공모할 경우, 상환 의무가 없는 투자 재원을 확보할 수 있다. 하지만 이 두 지주사의 주식을 갖고 있는 투자자들에게는 썩 반가운 소식은 아니다.

[신학철 LG화학 부회장.(사진=LG화학 제공)]

이를 염두에 둔 탓인지, 신학철 LG화학 부회장은 LG에너지솔루션의 IPO 계획을 밝히면서 "IPO를 진행하더라도 LG화학이 70~80% 이상의 지분을 보유한다는 사실은 변함없을 것"이라며 "IPO를 진행하면서 시장가치가 재평가되고 이 과정에서 지분가치가 상승하는 경우가 많다"고 말했다. 기존 LG화학 주주들의 우려를 달래려는 의도가 포함된 발언으로 볼 수 있다.

한 재계 관계자는 "물적 분할 후 상장이 선진적인 지배구조를 유지하면서 투자 재원 유입이 용이한 방안은 맞는다"면서도 "하지만 100% 좋은 점만 있는 것이 아니기에 부작용도 꼼꼼하게 살필 필요가 있다"고 말했다. 이어 "그룹 인력들에게는 '성과에 따른 보상'이란 단점이, 주주들에게는 '지분 희석 우려'라는 과제가 있음을 확인했다"고 덧붙였다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)