스마트폰 카메라 모듈과 차량 전자 부품, 반도체 기판 등을 생산하는 LG이노텍에 대한 증권가의 실적 추정치가 갈수록 높아지고 있다. 특히 올해 2분기에는 고객사의 신제품 출시 주기상 계절적 비수기에 해당했으나 올해에는 프리미엄 스마트폰 판매 호조로 양호한 실적을 거둘 것이라는 전망이 나오고 있다.

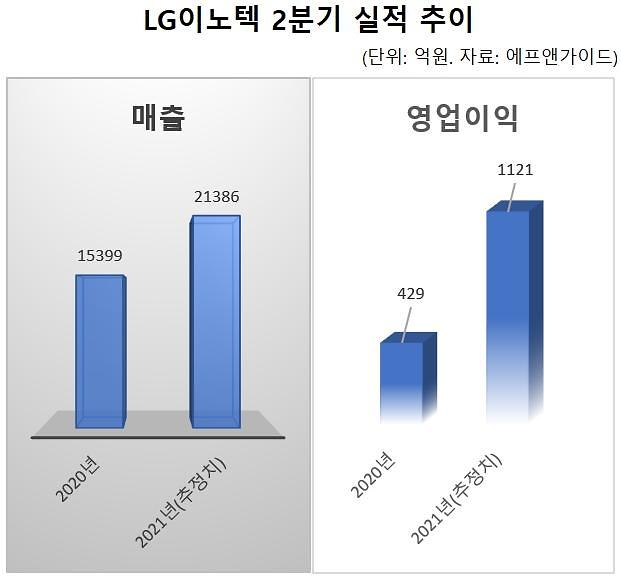

19일 금융정보업체 에프앤가이드에 따르면 LG이노텍의 올해 2분기 매출 시장 추정치 평균(컨센서스)은 2조1386억원으로 지난해 2분기보다 38.88% 증가할 것으로 예상됐다. 영업이익 추정치 평균은 1121억원으로 161.31% 급증할 것으로 전망됐다.

김지산 키움증권 연구원은 "광학 솔루션 부문이 기대 이상이 실적을 이끌 것"이라며 "신모델 출시 전 비수기지만 전략 고객이 프리미엄 스마트폰 시장에서 선전하고 아이폰12프로 시리즈가 높은 비중을 차지하고 있어 수요 기반이 우호적"이라고 말했다.

김록호 하나금융투자 연구원은 고객사의 스마트폰 판매 호조로 인한 역할 확대로 LG이노텍의 올해 실적이 사상 최고치를 기록할 것으로 전망했다. 김 연구원이 추정한 올해 실적은 매출 11조8945억원, 영업이익 1조293억원이다. 지난해보다 각각 25%, 51% 증가하는 규모다.

김 연구원은 "올해 하반기부터 카메라 모듈 공급 구조가 변경되지만 최고 사양을 담당하는 LG이노텍의 입지와 경쟁력에는 변함이 없을 것"이라고 말했다.

박찬호 현대차증권 연구원은 "올해 LG이노텍의 카메라 모듈 공급 방식 변화에 따른 이익 감소에 대한 우려가 있으나 센서 시프트 공급 물량 확대, 비행시간측정(ToF)이 기존 모델뿐만 아니라 올해 신제품에도 공급된다는 점 등을 고려하면 이익 감소 폭은 제한적일 것"이라며 "향후 화소 수 증가 가능성 등을 고려하면 연간 실적 성장이 이어질 것으로 예상된다"고 말했다.

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)